撰写者 |朴子虚

随着蔚来2024年第三季度财报的发布,一个更加形而上的问题摆在了蔚来创始人李斌的面前。

在本次财报会上,展望未来,李斌依然满怀激情:2025年,公司目标实现销售100%增长,2026年实现全面盈利。

不过,蔚来主品牌三季度降价促销后,虽然交付量再创新高,但公司营收却持续负增长,这支新老势力的处境并没有太大改善。而且,随着成本控制的紊乱,蔚来经营亏损的伤口仍在扩大。

多年来,蔚来以极致的设计、贴心的服务、独特的调性赢得了用户的青睐。但这些年,蔚来生不逢时,赶上了消费降级,性价比取代了尊严。然而,蔚来并没有尽快放下姿态,错失了很多机会。

从2018年到2024年前三季度,蔚来累计亏损超过1000亿:这几乎是一个天文数字,足以定义任何车企存在的合法性。

如今,蔚来的盈利能力几乎成了类似于贾跃亭下周回国的哥德巴赫猜想。

扭亏为盈,蔚来式玄学?

围绕蔚来一直存在两大争议:一是蔚来何时实现盈利,二是蔚来的换电模式是否走上正轨。

但随着2024年蔚来换电“朋友圈”越来越强大,越来越多的车企与其合作,并且由于用户对使用换电模式的强烈依赖,换电已经成为蔚来的核心优势。蔚来。 。

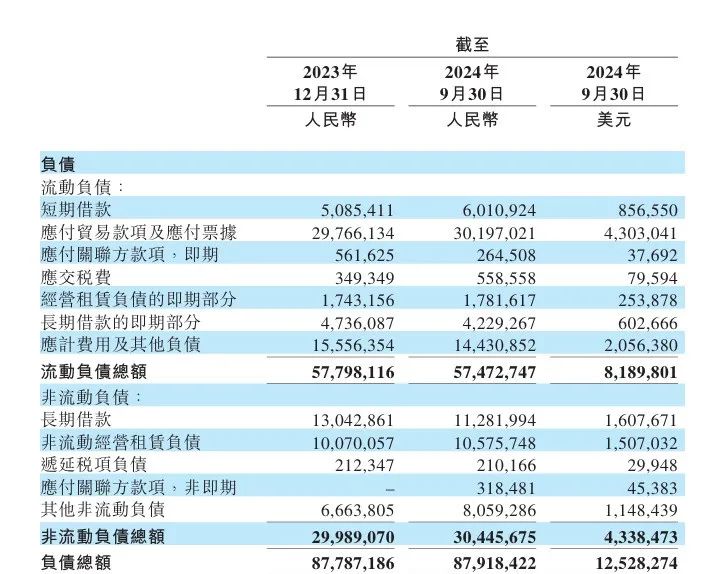

困扰蔚来持续亏损的问题一直存在:2024年Q3,蔚来净亏损50.59亿,同比增长11.0%。而且,蔚来当季营收186.73亿,同比下降2.1%。这也意味着蔚来的营收不仅在下滑,亏损也在加速。

一般来说,新动力车企前期投入较大,投资回收周期较长。市场关注的是销量和增长,亏损不是重点。但蔚来的问题几乎成了“特例”:从2018年到2023年,蔚来累计亏损超过866.3亿,其中今年前三季度蔚来亏损155.3亿。不到7年时间,蔚来累计亏损超过866.3亿。数千亿。

与传统汽车企业相比,仍是造车新势力的蔚来汽车的亏损幅度和亏损率刷新了市场的想象。

在三季度财报中,李斌再次给出盈利预期,表示公司目标2025年实现100%销量增长,即年销量达到45万台左右,并计划在2026年实现盈利。值得注意的是,三年前的2021年业绩电话会议上,李斌表示2024年将实现盈利。

考虑到行业竞争的激烈,再加上李斌的个人魅力和强大的融资能力,蔚来的朋友圈能够从中国走向世界,市场或许不会担心蔚来失败。

事实上,销量可以通过推出新产品来换取,而毛利率可以通过扩大销量来与制造成本平均分享。然而,现在蔚来更关键的问题是成本控制的紊乱:无论是行业龙头特斯拉,还是蔚来的豪车,虽然我们的兄弟小鹏汽车处于不同的发展阶段,但这两年,各种类型的的汽车公司已经能够“节约”汽车的非制造成本,勒紧裤带过日子。

但到了第三季度,蔚来汽车“大手大脚”的问题一直存在。降价卖车获得的20亿毛利基本无法抵消蔚来略显糟糕的成本控制,这也直接引发了蔚来持续扩张业务。损失。

第三季度,蔚来研发、销售、一般及管理费用为74.26亿。其中,蔚来汽车销售、一般及管理费用为41.08亿元,同比增长13.8%,环比增长9.3%。这是同比增长8.1%、营业亏损52.37亿元的直接原因。业绩超出市场预期。

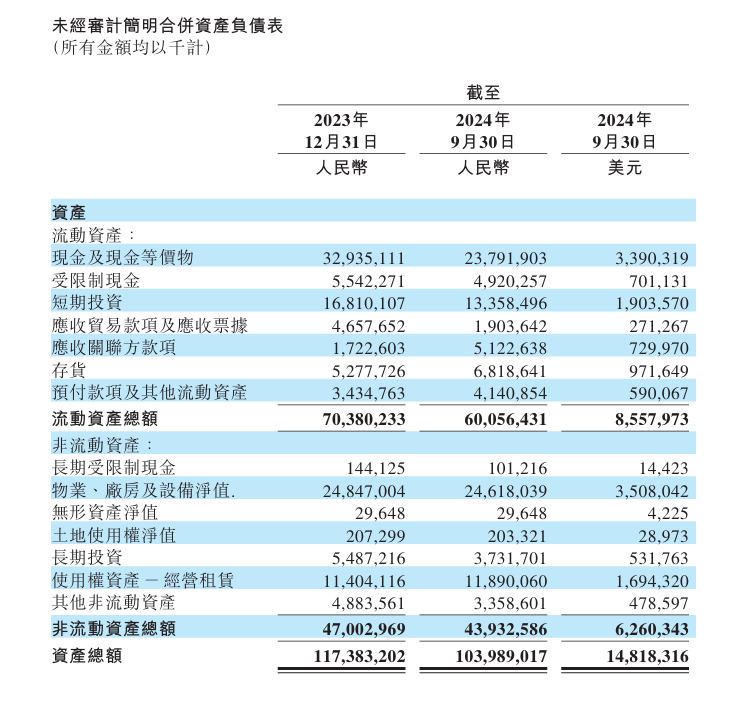

此外,截至三季度末,蔚来现金及现金等价物为422亿,较上季度增加6亿。对此,蔚来首席财务官表示:“随着销量的持续增长和毛利率的稳步提升,本季度我们实现了正现金流。”

值得深思的是,蔚来汽车2024年第二季度应付账款和票据为245.85亿,第三季度应付账款和票据为301.97亿,环比增加56亿:由此来看,蔚来上游应付账款入住率的增加也可能是蔚来现金流增加的另一个原因。

蔚来车主不再高端

与第三季度无序的成本控制相比,蔚来的基本表现好坏参半。

第三季度,蔚来营收186.73亿,同比下降4.1%,环比增长7.0%。其中,汽车制造业务收入166.97亿元,同比下降4.1%,环比增长6.5%。

在备受关注的毛利率方面,蔚来毛利率为13.1%,重回两位数。不过,蔚来毛利率的提升并不完全得益于自身的降本增效和规模效应,更多地依赖于上游原材料的降价。

考虑到电池原材料价格若在四季度触底反弹,蔚来的成本压力将会激增。此时,是降价促销量换取生存空间,还是稳定价格维持毛利,成为蔚来面临的“电车”难题。

一方面,降价促销换增长确实提振了蔚来的销量,让蔚来第三季度交付了61855辆汽车,销量同比增长11.6%,环比增长7.8%。其中,主品牌蔚来保有量61023辆,乐多保有量832辆。

但蔚来的尴尬在于,其他车企往往可以通过降价来以量补价,薄利多销,从而实现收入增长。不过,蔚来汽车销量提振后,其主品牌车型价格却持续下跌。自行车价格达到27万左右,同比下降14%。销量的增加无法弥补价格下跌带来的损失,这也导致蔚来第三季度营收下滑。同比负增长。

另一方面,如果蔚来继续降价,毛利润将难以保证,这将给蔚来本来就疲弱的财务报表带来更沉重的打击。

事实上,在三季报后的业绩会上,蔚来表示,2025年将把毛利率从15%提升至20%。

而且,在本次财报问答中,对于蔚来10月份销量下降,李斌表示,下降是蔚来主动调整,因为前期销量的增长对蔚来毛利造成很大压力,而蔚来持续提升毛利率。它的销售。提高品牌毛利率是公司的核心目标之一。

无论降价不能保收入,还是保价不能保利润,蔚来引发的一系列问题的核心其实是蔚来主品牌车型很难赢得消费者溢价,更谈不上保销量、保价格了。同时。想要再想要的理想状态已经不复存在。

这也意味着,面对激烈的市场竞争,蔚来的高端基本面开始动摇,必然会失去优势。

对此,蔚来的身体比“嘴”更诚实。在第四季度交付指引中,蔚来预计交付7.2万-7.5万辆汽车,实现营收196.8亿元-203.83亿元。以此计算,蔚来第四季度自行车价格为26.24万元-28.31万元,自行车价格还将继续下降。蔚来对主品牌的推广或许不会停止。

另一个证据是蔚来的库存持续上升。

三季度末,蔚来库存达到67.18亿,较上季度的48.85亿增加近20亿。这在一定程度上说明,即便蔚来“降价卖车”三季度销量有所提升,但力度依然不够,蔚来仍有相当数量的库存需要消化。

所以,蔚来第四季度将继续降价,这几乎是板上钉钉的事情。

实现李斌想要的毛利并维持蔚来第四季度的销量并不容易。

此时,Ledao是蔚来第四节唯一的破局者。

是谁拖累了老好人李斌?

“随着明年销量翻倍,整体运营将继续实现正增长,明年亏损有望收窄,目标是2026年实现盈利。”

财报会上,李斌同样热情地展望未来。不过,蔚来想要迈出一小步,乐道也需要向前迈出一大步。

9月19日,随着第三季度统计周期乐多L60的上市,公众对于乐多品牌的推出面临的疑问之一是,在蔚来主品牌尚未达到的情况下,是否有必要将乐多与乐多合并?一定规模。萤火虫品牌独立运营,不惜损害蔚来主品牌影响力,甚至对老用户造成“背刺”。

李斌非常坦诚地回答了这些尖锐的问题。在财报问答环节,他表示,用两三个品牌面对不同的用户,是目前成功的品牌策略。 Ledo品牌与与其同价位的用户竞争。例如,特斯拉 Model 3 用户。

李斌还表示,从公司内部数据分析,乐淘对蔚来用户的影响只有20%左右。因此,两个品牌给蔚来带来的用户增量远远大于减少量。

由此看来,押注乐道不仅是蔚来无可退路的选择,也是一场输不起的战斗。如果乐淘四季度打开销量,规模效益形成正循环,无疑将极大拉动蔚来的营收、毛利率等关键指标,为李斌提供雪中送炭的帮助。

事实上,蔚来一路走来的核心卖点一直集中在品牌调性、服务和电池更换上。考虑到乐多新品牌的诞生,价格的下降使其与蔚来品牌的高端区分开来。在没有品牌溢价的情况下,与Model Y等品牌相比,更换电池是乐多L60最大的区别。

此前,李斌介绍,公司计划到2025年6月30日实现全国充电县覆盖,让每个县都有蔚来充电桩。到2025年底,蔚来将在湖南、河北、陕西等13个新省级行政区完成换电。

对于Ledo来说,这是其他新品牌根本不具备的优势。

Colada面临的直接挑战并不新鲜:21年来,不少蔚来老车主曾面临ET5交付时间超过半年的尴尬。从这一点来看,蔚来的内部组织效率并不高。两年过去了,似乎并没有发生根本性的变化。乐淘上线近两个月,仅交付了7000多辆。

蔚来拖沓的步伐或许与李斌对内政的过度宽容甚至放任和无序有关。

尽管如此,李斌始终以极强的韧性和亲和力带领蔚来汽车克服了压力——反弹——再压力的考验。每次危机,他都能翻身数次:比如2019年濒临生死边缘的蔚来,2020年实现逆转。2021年,蔚来全年不交付新车,2023年,将在4个月内推出5款新车。

2024年,当蔚来用6年时间完成50万辆量产车的投放时,李斌表示:“我们最光明的时刻也是我们最黑暗的时刻,用户永远不会抛弃我们,这一点特别令人感动。”

某种程度上,由于中国新能源市场的特殊性,很多用户在看到车企迅速倒闭和淘汰后变得更加谨慎。如今,在克服了一切困难和危险之后,潜在的、观望的、大众的用户和蔚来之间唯一隔着的可能就只剩下利润两个字了。

不过,李斌最强的亲和力也是一把双刃剑。

此前,一度陷入混乱的小鹏汽车,何小鹏不断反思、拨乱反正后,继续配合王凤英进行中高层人员重组,公司里的“老人”几乎全部被淘汰。被淘汰。 2023年三季报期间,何小鹏甚至还开了一个“地狱”玩笑:“小鹏上市公司财报有12名高管,今天只剩下2名高管了。”

在那场旷日持久的人事调整中,几乎没有上限:一年之内,小鹏汽车的创始团队(如联合创始人夏珩、何涛)就退出了“核心管理团队”,新的身份是“终身管理团队”。 ”。 “名誉”成员)多名核心高管已离开小鹏汽车。

经过如此深入的调整,小鹏汽车终于开始复苏,走上正轨。

从这个角度来看,历史已经无数次证明,一个组织一旦做大了,往往阻碍其变强的“敌人”可能还在内部。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/272208.html