大家好,我是DataEye。

本以为OpenAI连续12天的直播会给2024年的AI行业画上句号,没想到后来惊喜往往出现。

12月17日,智浦AI完成新一轮30亿元融资;几天后,23日,步星也完成数亿美元B轮融资。

作为人工智能六小龙成员的智浦和步星,在不到一周的时间里就获得了数十亿元的融资。看来整个AI融资圈热钱一阵阵爆发,而且似乎正在回暖。

甚至让人感叹:AI大模型融资浪潮要来了吗? !

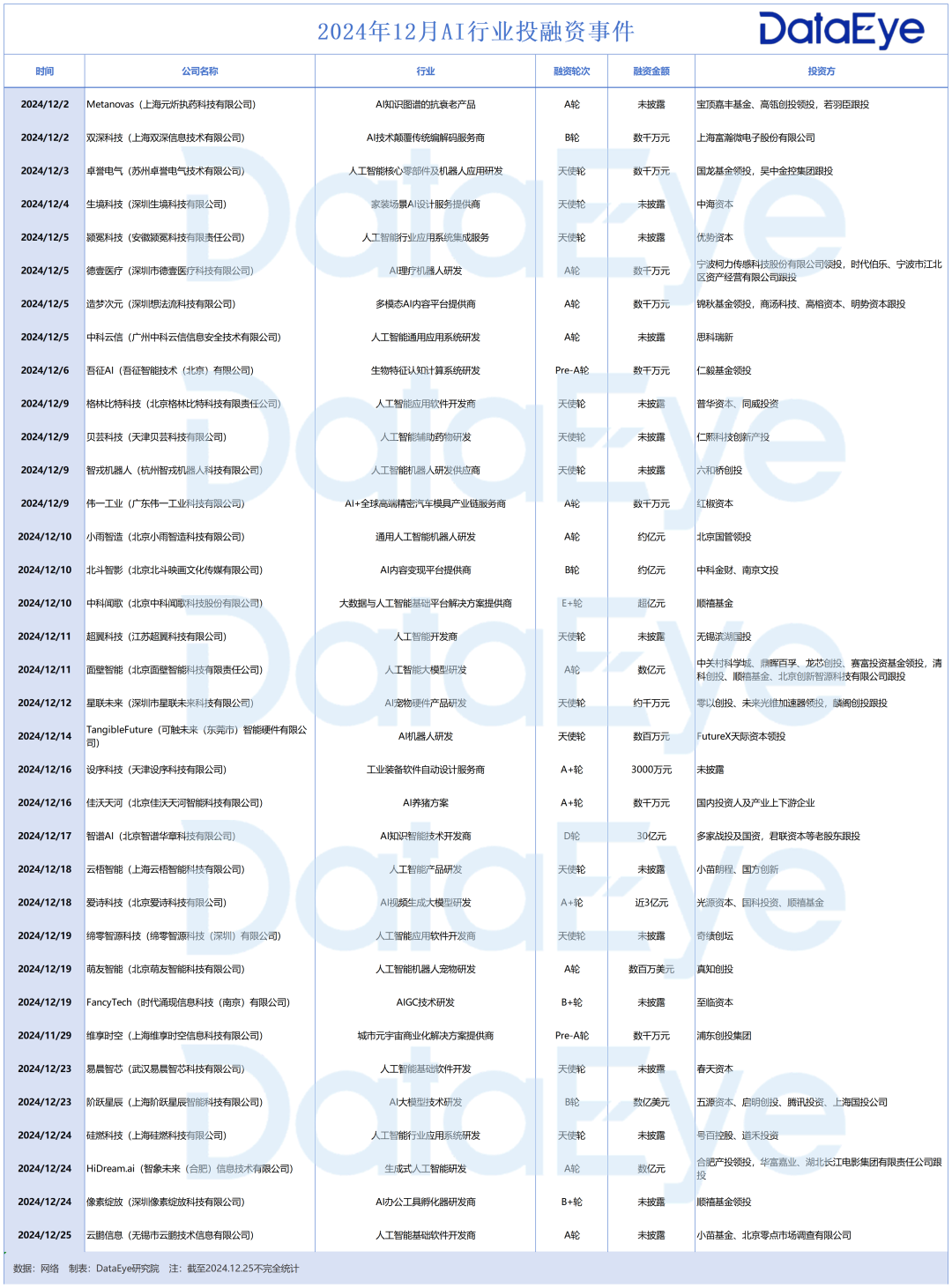

为此,DataEye研究院还通过网络数据收集了2024年12月以来(截至12月25日)与人工智能强相关企业的投融资案例,整理如下表:

从上表可以看出,在此期间,仅DataEye收集整理的AI行业投融资事件就有35起。其中,与AGI(通用人工智能)相关的知名公司包括面壁智能、智谱AI、步星等。

此外,前段时间有传言字节跳动高薪挖走阿里巴巴同易大模型技术总监周畅(8位数年薪); 《月之暗面》多名海外董事离职创业等,都在制造人工智能行业的竞争。加了一点热量。

因此,DataEye研究院认为,智普AI和步星的接连融资事件,预示着国内人工智能行业正式进入新的竞争节点:淘汰赛,智普和步星已经占据了行业领先地位。淘汰赛。

究其原因,在于智浦AI与步星的相似之处,以及两者与其他AI初创公司的不同之处。

1、智慧谱与步星的相似之处

(1)融资方面的相似性

首先DataEye研究院跟大家聊聊智普和步星在融资方面的相似之处:

①融资金额高。

智浦融资金额30亿元;步星融资金额数亿美元。两者融资金额相差不大,且均显着高于行业平均水平。

②涉及国有资产。

网络信息显示,除战投资本、君联资本外,北京国资也是智浦的投资方之一。相应地,步星投资方包括上海国资。

两家公司分别位于北京和上海,均拥有当地国有资产参与投资。某种程度上,他们算得上是南北两座超一线城市,分别押注于AI领域的智浦和步星。

③融资目的相似。

公开资料显示,智普本轮融资将用于智普GLM大模型系列的进一步研发,从回答问题升级到解决复杂多模态任务,更好地支持行业生态发展;步星的本轮融资将用于继续投入基础模型研发,强化多模态、复杂推理能力,通过产品和生态增加C端应用场景覆盖,提供丰富的用户体验。

两次融资目的都将“研发和提升大车型能力”放在首位,并提到了对市场的关注。

(二)业务发展方向相似

其次,我们来说一下智浦和步星在业务发展方向上的相似之处:

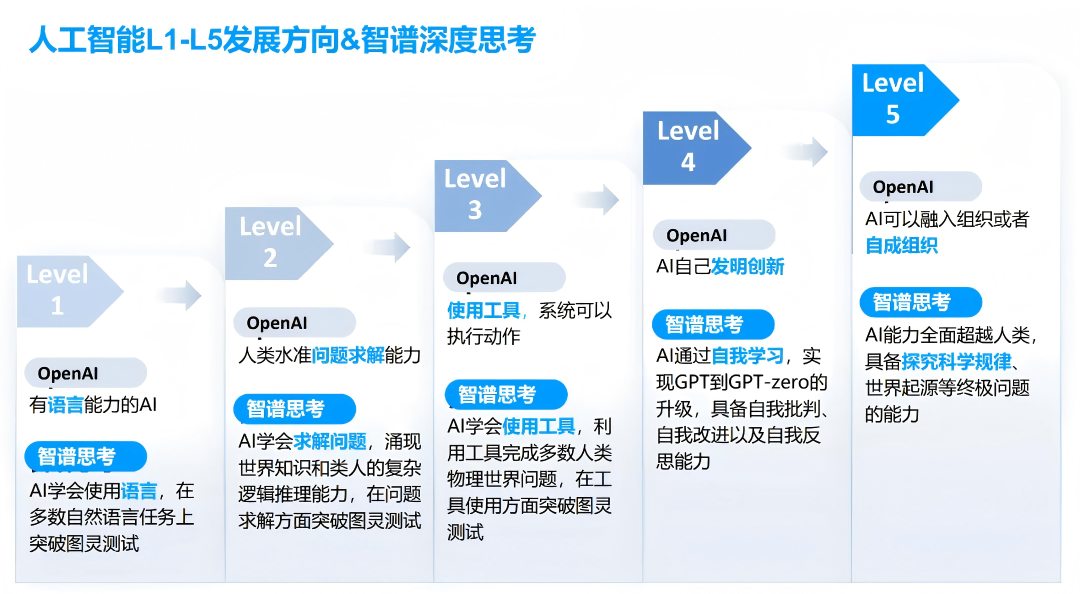

①重视技术发展,明确方向

OpenAI将AGI(通用人工智能)的目标能力从1级到5级进行了分级。相应的,智谱和步星也根据自己的理解将AGI分为5级。 DataEye 简要列出它们如下::

智慧谱:使用语言→解决复杂问题→使用工具→自学→超越人类,探索科学规律;

步骤星:单模态→多模态→多模态理解和生成的统一→世界模型→AGI。

不难看出,两家公司对于自身的技术发展有着相似的规划,都以实现通用人工智能为最终目标,都高度重视技术发展。

据了解,步星目前研发人员占比超过80%,智普是为数不多的能够在模型丰富度上与OpenAI抗衡的大型模型独角兽之一。

在技术成果方面,智普今年发布了新一代大基数模型GLM-4和GLM-4-Plus、对标Sora的视频生成模型CogVideoX、对标GPT-4o的GLM-4-VideoCall、以及端到端语音模型 GLM-4-Voice,以及第一个免费的多模态模型 GLM-4V-Flash。

在过去的10个月里,步星还发布了包括语言(万亿参数)、图像理解与生成、视频生成、语音视频、多模态理解等在内的十多个自研基础模型。

在号称全球最难大模型评测的LiveBench评测榜单中,步星万亿参数大模型Step-2成绩逼近OpenAI的o1 mini,排名全球第五,也是唯一进入的中国国家名单上的前十名。语言大模型。

②良好的商业化前景

本轮融资中,智浦很少披露其商业化成果:

2024年商业收入增长超100%;

MaaS开发平台企业及开发者用户已达70万,付费客户数量增长20倍以上;

bigmodel.cn API年收入同比增长30倍以上,日均Token消耗增长150倍。

C端产品智浦轻言拥有超过2500万用户。第三季度,青岩开始推出付费功能,ARR(年度经常性收入)收入突破1000万。

步星的商业成就如下:

推出支持多模态交互的智能助手“阅文”,并将多模态智能视觉搜索功能“摄影”接入iPhone 16的相机控制按钮;

在财经、内容创作、智能终端等领域开展合作,合作伙伴包括金融协会、国知基建、荣耀、OPPO等;

构建开发者社区和生态系统。 2024年下半年,步步多模态大模型API调用量将增长45倍以上,催生“胃经”、“森林疗愈室”、“头号难题”解算器”、“歌词转换机”等热门产品。

2. 智浦、步星与其他AI创业公司的区别

由于成本原因,很多AI初创公司常常面临“大基础模型”和“AI应用”之间的选择。毕竟,只有生存才能发展。重点是技术端还是应用端也决定了公司未来的发展方向。

正如第一节提到的,智普和步星都聚焦在“大基数模型”一侧,并把通用人工智能作为最终目标。相比之下,其他同样跻身人工智能六小龙之列的公司却选择不这么做。

其中,MiniMax专注海外业务,其海外社交伴侣AI应用Talkie发展良好,已成为其收入支柱。英国金融时报报道称,MiniMax的年收入预计在2024年达到7000万美元,其中大部分收入来自Talkie。

国内同类产品星野也发展良好,近期加大了付费潜行力度,但用户付费表现不如海外Talkie。

然而,Talkie 日前在美国市场突然被 App Store 下架,当下正面临危机(详情见:《增长 774%!榜首易手!被美联航“瞄准”后》)国家,这个中国人工智能爆发了!”)。

月之暗面主推C端产品Kimi智能助手,在行业内具有较高影响力。通过激进的投放策略,增长了大量用户,但也面临用户留存率低的问题;

百川智能转向医疗等垂直赛道。

相比之下,智浦和步星的发展路径侧重于大规模基础模型的能力,而其他大多数AI初创公司则更侧重于应用端或垂直赛道。

不过,按照目前业界的共识,未来AI领域的超级应用一定是基于通用人工智能。因此,通过对比两者在融资和业务发展方面的相似之处,以及与其他AI初创公司的差异,DataEye研究所认为,在AI行业,资本市场目前更看好的可能是关于智浦和步星。两家公司也凭借各自的技术能力在淘汰赛阶段占据领先地位。

3、智浦、步星C端产品性能

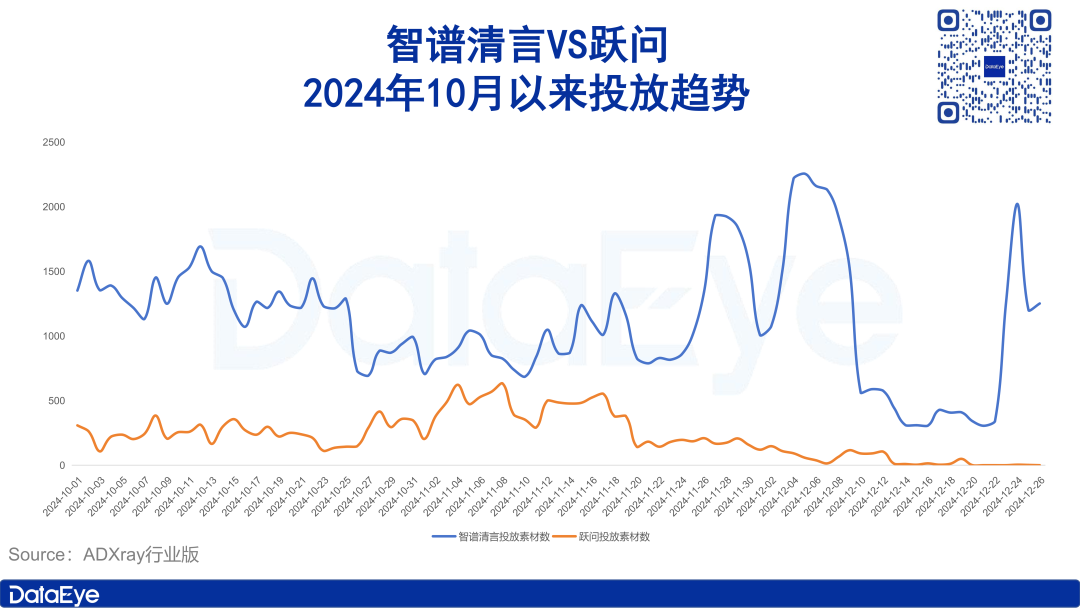

最后跟大家聊聊智普和乐阅星辰的C端智能助手APP产品的表现(注:由于ADX行业版检测到“阅文”APP主要由两家主要公司投资,且规模较大)没有太大区别,所以合并了)。

ADX行业版数据显示,2024年10月1日至12月26日,智浦清研APP共发布素材29336套,阅文APP共发布素材7882套。

从时间趋势来看,10月底、11月22日左右、12月10日左右是这两款App上线趋势的转折点。

智浦清研:10月底之前,广告投放强度比较高,最高单日发布素材数接近1700条。此后,广告强度下降了一个数量级,并略有回升。 11月22日左右跌入低谷,随后再次回升,至12月3月19日左右强度突然下降,近几日又有所回升;

阅文:10月底之前,广告强度比较低,单日发布素材最多不超过400套。此后,广告力度加大,与芝浦青岩的差距明显缩小。 11月22日左右再次下降,并持续至今。

值得注意的是,从10月底到11月22日之前,智浦清研和阅文的投放趋势存在一定程度的正相关性,且两者投放趋势较为接近。

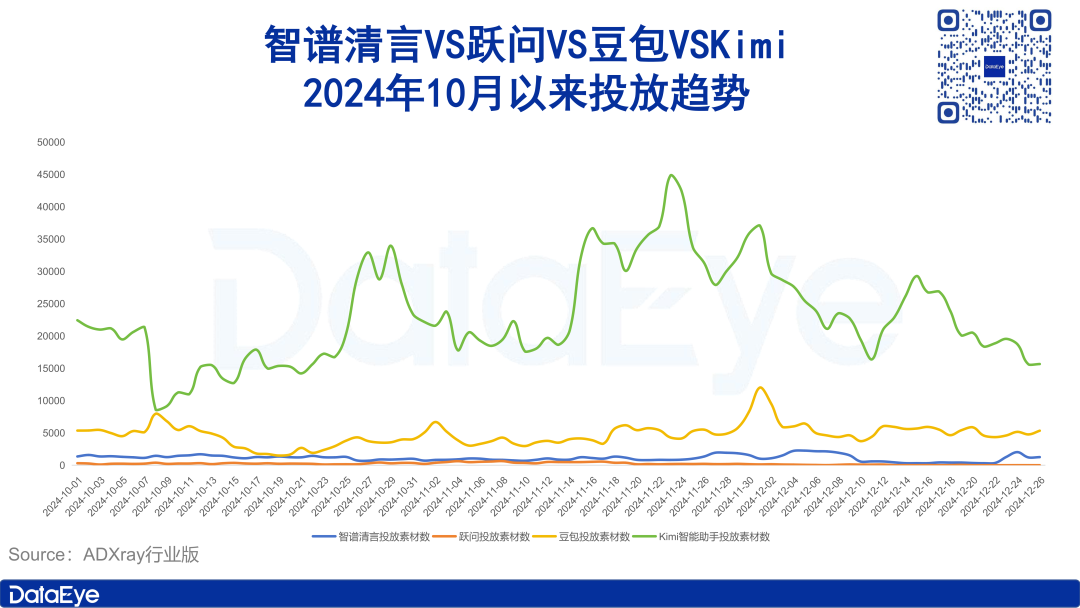

此外,与Kimi智能助手、豆宝等同类产品相比,智浦轻言、阅文投入明显不足。

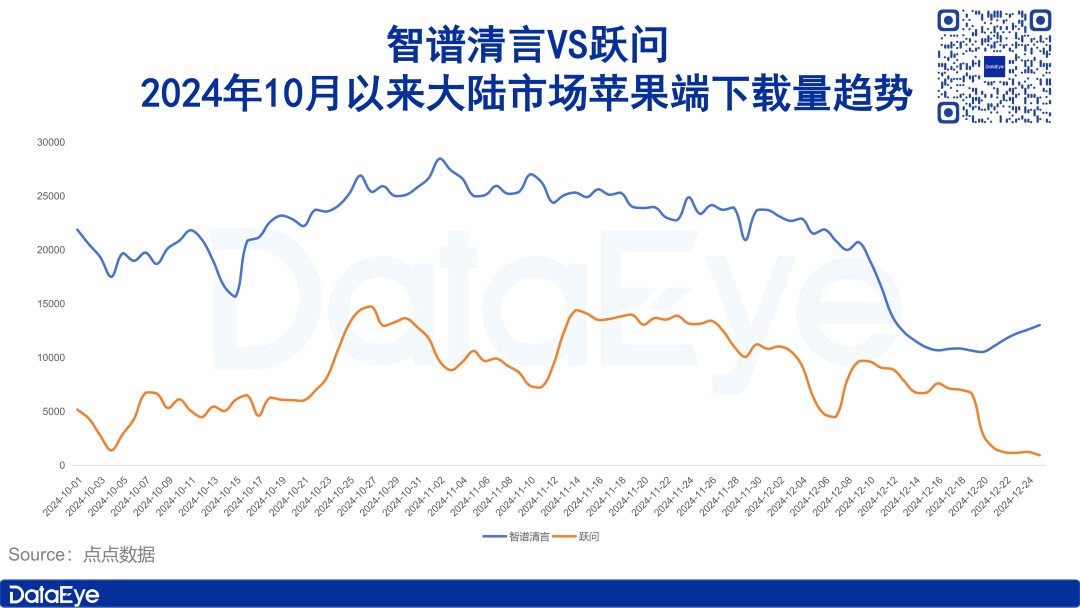

从下载量来看:

点点数据显示,2024年10月以来,纸浦轻言和阅文在10月下旬至12月初的下载量均较高。前者单日最高下载量超过28000次,后者单日最高下载量接近15000次。

但自12月中旬以来,《纸浦轻言》和《阅文》的下载量均出现明显下滑。

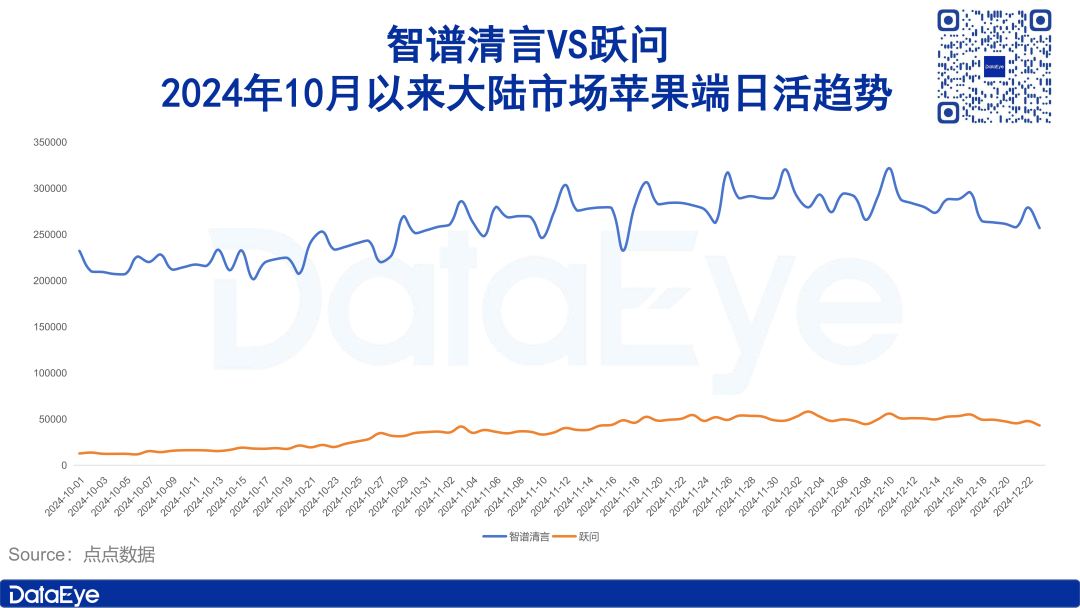

日活跃度方面,点点数据显示,自2024年10月以来,苹果大陆市场智浦轻言的日活跃度明显高于阅文数倍。

总体来看,11月之后,芝浦轻颜的日活跃量普遍在2.5万左右,而阅文的日活跃量则在5000左右。

无论是下载量还是日活跃度,智浦轻言和阅文与kimi智能助手和豆宝相比都有明显的短板。

总体而言,就C端产品数据而言,智浦和踏星相比月暗面旗下的Kimi和大畅字节旗下的豆宝有明显的短板,但前者更注重技术研发,在技术研发上下了很大功夫。 C端市场。不足也是正常的。

进入大模型淘汰赛,基地的大模型能力、产品的市场接受程度都极其重要。 DataEye研究院将持续关注谁能坚持到最后。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/273724.html