2月5日市场开业后,A股市场继续引起热门市场的情绪,但酒类领导的大量消费仍然不受欢迎。其中,CSI白酒指数仍然保持着主要的下降趋势,比去年10月的高点下降了约20%。

目前,最新的白酒仅是18.5倍,远低于十年中位数的29.72倍,其估值在2015年恢复到低水平。但是,为什么资本市场仍然不购买呢?我们需要依靠什么力量来扭转将来的悲观期望?

01

A股份酒类部门已经连续四年降低了。其背后的最直接驱动因素是,绩效的基本面已被证明是急剧放缓的,并且存在负面的增长趋势。

Lileor的表现在2023年之前保持了两位数的高增长,但它加速了其2024年的下降趋势。根据统计,在2024年第1季度,第2季度和第三季度,上市酒类公司的同比年度总收入的同比增长率为14.67% ,分别为10.64%和0.53%,股东净利润的同比增长率分别为15.75%,11.76%和2.05%,显示了一个月的一个月时间,净利润可归因于股东分别为15.75%,11.76%和2.05%,每月每月增加一个月的增长,这显着加速了下降趋势。

具体而言,Moutai Wu和Luzhou Luzhou的利润增长率在2024年第三季度也下降了13.28%,1.34%和2.58%。 Yanghe Co.,Ltd。在第二二维酒中经历了重大风暴 - 收入同比下降了44.82%,而股东的净利润同比下降了73%。

在2024年的第四季度,二级酒的性能范围不仅扩大了,不仅利润急剧下降,而且进一步扩展到了利润损失。根据2024年的年度报告预测:

Jiuguijiu-估计,归因于父母股东的净利润将在2024年为1亿至5000万元,同比下降98%至97.3%。由于前三个季度可归因于股东的总净利润为5600万元,因此第4季度的损失为0600万至4600万元。

SHEDE葡萄酒行业 - 据估计,归因于2024年股东的净利润将为3.2亿元至4.2亿元人民币,同比下降81.9%-76.3%。由于前三个季度可归因于股东的总净利润为6.69亿元,因此第四季度单季度亏损为2.49亿元至3.2亿元人民币。

Jinzhongzi葡萄酒 - 据估计,股东股东的净利润在2024年为2.91亿元到20100亿元人民币。由于前三个季度归因于股东的总净利润为-10亿元,损失了,损失了。第四季度在一个季度内为1.01亿元到1.91亿元,损失量进一步扩大。

二级酒类公司进入了雷区,这也意味着第一层酒类公司的性能压力。逻辑上:

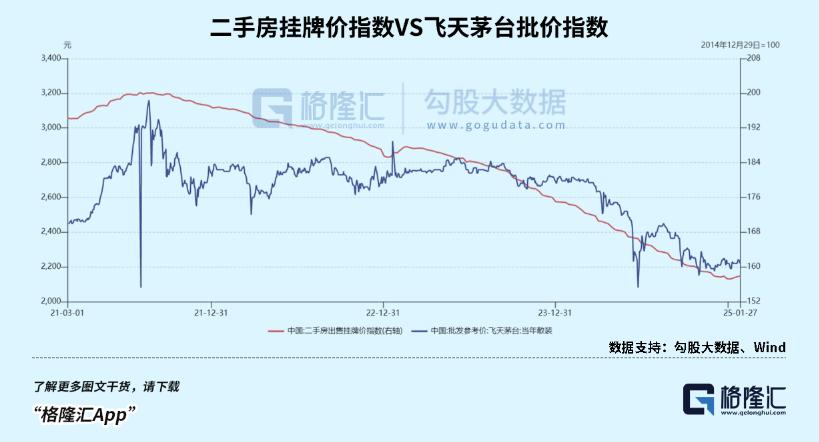

一方面,Mao-5和Luzhou Luzhou的批发价格继续下降,甚至与零售价有很大的反转。截至今年2月4日,Feitian Moutai的批量价格为2,230元/瓶,比2024年初的2,680元/瓶子下降了16.8%,没有明显的稳定迹象。此外,1935年Moutai的全部价格已降至700元,而且价格反转发生了,这是距以前最高点的一半以上。

另一方面,为了稳定价格,Mao友好型和Luzhou已采取了通过数量来控制价格的措施。具体而言,在2024年,Moutai取消了市场推出12瓶Feitian Moutai,并要求经销商要求管理和价格控制要求; 2024年,第八代Wuliangye将供应量降低了20%; Gao Gujiao 1573实施了价格控制策略。

以上两个因素在2025年不会乐观,“量下降和价格”可能仍然是主要主题。

02

酒的基本面继续进入下降周期,其背后的主要驱动因素是宏经济在压力下的下降趋势。考虑进一步的分裂,固定投资(尤其是房地产)的运输在持续压力下。

Maowu和Luzhou处于高端位置,他们的价格确定消费者群体主要是商业人士(B-End)和个人中产阶级(C-End)。自2021年以来,固定资产投资的增长率下降和房价下降趋势都已成为高端酒需求下降(价格)下降的两个主要驱动力。

自2021年达到顶峰以来,投资增长率一直在下降。尽管已向树篱介绍了政策,但尚未触底。根据风统计,2021年12月,中国房地产投资的同比同比增长率为4.9%,此后起伏不定。到2024年12月,同比的累计增长率降至-10.8%。这对固定资产的总体增长率有很大的阻碍。

但是,在2021年及以前,房地产是经济增长的核心驱动力,也是高端酒的主要王牌行业。因为房地产驱动上游和下游工业连锁店,包括水泥,钢材,建筑材料,化学物质,机械,建筑,装饰,家具,家具,家用电器和相关金融服务。如果将所有这些加在一起,则房地产对经济的直接和间接贡献可能占30%-40%。

对房地产的压力影响了公司商人对高端酒的消费需求。此外,随着住房价格下跌,个人中产阶级财富将在不同程度上缩小,并且往往会减少对高端酒的需求。这可以通过二手住房上市价格指数和Feitian Moutai批发价格指数的匹配来证明这一点。

对高端酒的需求很差,供应略有增加,这自然会推动批发价格继续下降甚至倒转。这也将打击高端酒的投资需求。

由于购买和销售的差异,甚至倒转,几乎没有人愿意继续储存高端酒。这意味着,对高端酒的投资需求不断减少,将从社会清单的下游传播到上游。首先,个人和脱脂商不再ho积了。其次,中小型分销商不仅不ho积,而且不仅将商品扔进渠道,从而进一步施加了批发价格的压力。 。此外,CUHK经销商必须与酿酒厂保持密切的合作关系,尽管他们不会分批出售商品,但他们很难从酿酒厂吸收大量库存。

随着时间的流逝,酿酒厂自然会迫使酿酒厂控制数量并保持价格,并且酿酒厂的收入和利润增长率自然会保持下降趋势,然后整体进入下降周期。

那么,对酒类的需求何时稳定并逐渐切换到向上周期?

我认为,酒的症结仍然是在需求上升的时候,其深厚的逻辑是房地产降低,稳定甚至逆转时。

在去年的“ 924”之后,相关部门再次引入了一系列房地产刺激政策,而房地产销售确实在最近几个月中已经改善了每月的月份,尤其是在一线城市。但是,在短时间内的月度改善无法推断整个房地产行业已经稳定甚至逆转。

实际上,房地产将继续由更基本和长期的定价因素(包括人口增长,居民利用空间)以及房地产行业尚未完成的去杠杆化和清算过程所占据主导地位。

总体而言,房地产产出不会迅速清除,这将需要一些时间才能降至最低点。对于房地产而言,这是正确的,并且对酒类进入恢复周期的期望不应太早或太乐观。

因此,尽管酒的估值似乎足够吸引人,但基本面缺乏向上的驱动力,并且尚未完成下降周期。

03

只要房地产并没有真正的触底和恢复,就不建议对酒精估值的整体恢复有乐观的期望。但是,2025年的大型消费行业仍有结构性投资机会,尤其是消费者股息股票。

2024年的中央经济工作会议列出了“大力提高消费,提高投资效率并扩大各个方面的国内需求”,这是2025年的九项关键任务中的第一个。这是第一次在投资之前列出消费,这深刻反映了这一点反周期政策调整的重点将从投资生产的终结转换为消费者需求端。

2024年,中国的零售销售额占GDP的36.16%,与2016年的高峰相距一定距离,比国际平均水平低60%。随着大片会议设定的消费基调,特朗普宣布对所有中国商品的关税提高10%(未来它是否会升级),增加了GDP的消费量变得越来越重要。

在政策基调下,许多部门将宣布特定的消费促进措施逐步衡量。例如,今年1月8日,国家发展与改革委员会和财政部发出了“有关实施大规模设备更新的通知,并在2025年对消费品进行了交流。”这清楚地提到了手机,平板电脑,智能手表和手镯等数字产品的补贴。

只要有政策期望,大型消费者部门将会有结构性的机会,尤其是具有良好增长和良好股息属性的股息股票。

具体来说,在软饮料轨道上,Dongpeng饮料是一匹黑马。它依靠其产品成本效益来继续抓住红牛的市场份额,保持绩效的快速增长和慷慨的股息,并且市场也提供了乐观的定价。在消费者服务轨道上,CTRIP该集团具有良好的增长潜力,全年由外国资本定价,并且具有良好的资本表现;在消费耐用商品(例如家用电器和汽车)中,Midea Group和Fuyao Glass等领导者值得关注...

简而言之,在2025年,大规模消费应集中于“低价,高质量和优质服务”或显然受益于消费政策的子行业。

但是,投资者应该更谨慎,这在过去的大量消费量并密切监测房地产市场。一旦真正揭示了触底的逆转,他们就应该采取伟大的行动。

本文来自Wechat公共帐户,作者:Blade,并于36KR授权出版。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274065.html