著名的经济学家潘·海林(Pan Helin)告诉“金融”新媒体,一方面,银行的资产质量在2024年,由于银行自身的努力,它减少了坏账。另一方面,由于宏观政策的放松,该银行的运营环境得到了改善。

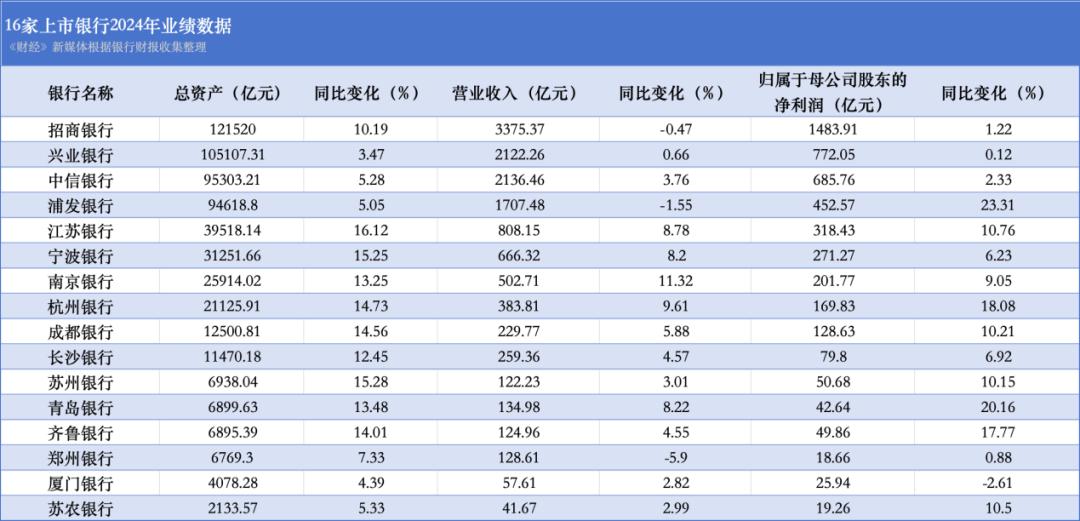

最近,有16家A股份的银行连续宣布了他们的2024年绩效报告,其中包括4家联合股票银行,111家城市商业银行和1家农村商业银行。

绩效报告显示,截至2024年底,上述16个银行的总资产同比增长。在收入方面,南京银行的增长率最高,中国商人银行,浦东开发银行和郑州银行同比下降,分别下跌0.47%和1.55%。 5.9%;在净利润方面,有15家公司上升,其中Pudong Development Bank和Qingdao银行同比增长了20%以上,而Xiamen Bank仅下降了2.61%。

在2024年,许多银行增加了他们处理现有不良资产的努力,并且降低风险已经取得了成果。根据Yindeng.com的数据,2024年联合股票银行的未偿还本金和权益的交易量为1,25.4亿元人民币,未偿还本金和城市商业银行的交易量是296.8亿元人民币,大幅增加了前一年。

在2024年的16个绩效报告中,与2023年底相比,有9家银行的不表现贷款比率下降了,其中Pudong Development Bank的下降最大。截至2024年底,其不良贷款比率为1.36%,下降了0.12个百分点,但这些数据仍然高于其他宣布结果的银行。

城市商业银行:降低风险结果

在宣布其表现的11个城市商业银行中,江苏银行,宁波银行,南京银行,杭州银行和苏州三角洲地区的苏州银行表现良好。在报告期内,收入和净利润不仅同比增长,而且总资产也以增长率增长。两者都高于13%。

此外,山东有两家城市商业银行,取得了杰出的成就:2024年,Qilu银行可归因于股东的净利润为49.86亿元人民币,同比增长17.77%;青岛银行可归因于股东的净利润为42.64亿元人民币,同比增长20.16%,两种高增长率。 。

在不表现的层面上,在11个城市商业银行中,长沙银行,江苏银行,宁波银行和杭州银行的不良贷款利率与2023年相同; Qilu银行,Qingdao Bank,Nanjing Bank,Suzhou Bank,Suzhou Bank,Xiamen Bank和Chengdu银行的不良贷款率拒绝了不同的程度;郑州银行尚未宣布。

同时,城市商业银行的风险缓冲能力发生了变化。截至2024年底,杭州银行的提供覆盖率为541.45%,比上一年减少了19.97个百分点;苏州银行的提供覆盖率为483.46%,同比下降39.31个百分点;江苏银行的覆盖率为350.10%,一个百分点降低了39.43。

Qilu Bank,Changsha Bank和Qingdao银行的供应覆盖率同比上升:Qilu Bank的供应覆盖率为322.38%,增加了18.80个百分点;长沙银行的供应范围比率为314.23%,增加了0.02个百分点;青岛银行的规定覆盖率为241.32%,增加了15.36个百分点。

银行提供覆盖范围数据指标的变化受风险抵抗,资产质量,市场信心和其他方面的影响。一般而言,提供覆盖率的增加与资产质量的提高有关。如果不良资产的处置增加,则不良贷款的平衡将减少,并且提供覆盖率将增加。

联合股票银行:PUFA的收入下降,净利润增长线索

在宣布其2024年业绩的四家联合股票银行中,中国商人银行和Pudong Development Bank均显示出股东净利润同比增长,但营业收入同比同比下降。

中国商人银行在2024年的净利润为1483.91亿元人民币,同比增长1.22%;收入为3375.37亿元人民币,同比下降0.47%; Pudong Development Bank同期的净利润为452.57亿元人民币,增长了23.31%,增加了16个银行宣布其结果。最大;收入为1707.4亿元人民币,同比下降1.55%。

Pudong Development Bank在其2024年的年度绩效报告中表示,在去年同期出售上海投资摩根权益的一次性因素之后,其营业收入同比增长15.55亿元人民币,增加为0.92%。

在报告期结束时,Pudong Development Bank的不表现贷款余额和不表现的贷款比率达到了“双重降低”,其中不表现的贷款比率为1.36%,降低了0.12个百分点上一年提供的覆盖率为186.96%,比上年底增加了13.45个百分点。

同时,中国商人银行和工业银行的供应比率都下降了,而2023年相比:中国商人银行为411.98%,下降了25.72个百分点;工业银行为237.78%,下降了7.43个百分点。

工业和信息技术部信息与通信经济专家委员会成员潘·海林(Pan Helin)告诉“金融”新媒体,一方面,银行的资产质量在2024 ,由于银行自己的努力,风险控制水平得到了显着提高,尤其是许多银行。积极利用技术来加强风险控制;另一方面,由于宏观政策的放松,中央银行的流动性改善了银行的运营环境,客户流动性变得更加丰富,还款能力得到了显着提高,因此银行资产得到了改善。

潘·海林(Pan Helin)认为,适度的货币宽松将有助于解决银行风险并防止新的风险。 “当然,我们应该在这里强调节制,而不是盲目放松。”

本文来自Wechat公共帐户,作者:Wang Baiyun,由36KR出版并授权。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274295.html