2021年8月,AI Day提出人形机器人概念;

2022 年 9 月,完成了原型机 Optimus。此原型机仅能缓慢行走,并且能够简单挥手,显得比较笨拙。

2023 年 12 月发布了第二代 Optimus。它的行走速度提升了 30%,体重减轻了 10kg,并且机械件和传感器都得到了全面增强。

2024 年 11 月,OptimusGen3 的灵巧手进行了更新并进行了展示。同时,它的行走速度得到了进一步提升,运动技能也有所提高,执行任务的灵活度也进一步增强了。

2025 年初将进入小批量生产阶段。到 2026 年,目标是生产 5 万到 10 万个人形机器人。2027 年产量增加 10 倍,即当年产量达到 100 万台时,单位成本会下降到 2 万美元以内。

特斯拉人形机器人概念起始于 2021 年,历经 3 年多时间即将迈入量产阶段,其迭代速度远远超过 Asimo 。并且倘若路线图得以实现,具备更强功能的 Optimus 成本仅为 Asimo 的不到 1% 。

2.国产主机厂也开始布局人形机器人

海内外巨头如英伟达、谷歌、OpenAI、苹果、三星、字节等都加入了人形机器人的战局,然而更多情况就像当年的元宇宙热潮那样。如今信息十分发达,高科技人员的流动也很频繁,创新逐渐呈现出“跟风与扎堆”的态势。

有优秀的第三方人形机器人公司,除了巨头之外,像 FigureAI 和宇树科技就是。人形机器人和工业机器人相比,它拥有更高级的感知交互系统,对传感模块以及软件算法的要求也更高。第三方企业的更大优势在于能够进行单点的技术突破,然而却很难成为指引方向的灯塔。

更值得重视的是车企纷纷加入。我们认为车企才是最理解机器人的群体,最有可能扮演引领者和破局者的角色。全球智能汽车的龙头是特斯拉,国内的几家车企紧随其后,目前大部分车企都开始加大在人形机器人上的投入。

小鹏:

2020 年,进行了对四足机器人公司的收购,由此成立了鹏行智能,之后它成为了内部的一个事业部。其思路与宇树相同,都是从四足开始发展,进而走向人形。

2021 年发布了首款智能机器马。这款智能机器马在动力模组方面实现了突破,在运动控制方面实现了突破,在智能交互方面也实现了突破。

2023 年推出了首款双足人形机器人 PX5。它身高 178 厘米,体重 70 公斤,具有 62 个自由度。同时首次使用了图灵 AI 芯片,搭载了端到端大模型(该模型支持 30B 参数)和天机 AIOS,具备自主思考推理的能力。

计划让机器人到公司 P7 产线的部分岗位进行工作,其中包括货架存取以及零件组装。这家车企在国内对于追踪特斯拉的进展方面是最为紧密的。

华为:

2022 年 4 月开始关注人形机器人,并且与达闼机器人签署了合作协议,一起进行联合技术攻关。之后在 2023 年 6 月投资成立了极目机器人,该机器人专注于 AI 技术应用以及智能制造解决方案。到 2024 年 3 月,搭载盘古大模型的乐聚机器人在华为 HDC 大会上亮相。

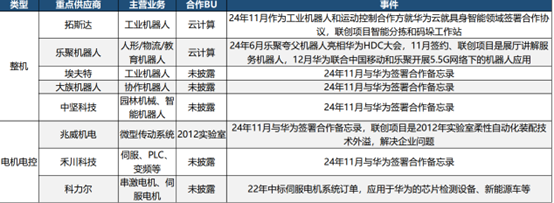

2024 年 11 月开始亲身投入其中。在这个月成立了智能创新中心。并且与 16 家企业达成了合作备忘录的签订。

图:华为签约合作备忘录的重点公司梳理 资料来源:东吴证券

小米的思路与小鹏类似。2021 年,小米发布了四足机器狗铁蛋。2022 年,小米推出了 Cyberone 这款人形机器人,以此来表明态度。然而,小米的研发投入并不多。不过,雷军表示,未来小米会加大在人形机器人上的关注。

2024 年 12 月,广汽集团在中国机器人网年会上发布了自研的第三代具身智能人形机器人 GoMate。赛力斯近期发布了机器人工程师的招聘信息。比亚迪、吉利、奇瑞等企业入局机器人,这只是时间上的问题。

02 变形金刚,汽车人从电影照进现实

几年前存在这样一种说法,即智能汽车如同手机加上四个轮子。到了现在这个时候,人形机器人与智能汽车之间的共同之处已经相当多了。倘若对未来进行展望,那么更为准确的说法应当是智能汽车是带有轮子的机器人。

1.动力与传动系统:全面电动化

特斯拉 Optimus Gen1 搭载了 2.3kWh 锂离子电池组。关节和灵巧手等使用的是各种制式的电机。很多传统机器人中复杂的液压系统被取消了。电池、电机与电控正是当下智能汽车的三控。所以能理解三花为何会成为 T 公司关节驱动系统的供应商。

未来固态电池成熟之后,会让人形机器人的续航得以进一步提升,同时也能让其体重降低。在动力总成方面,汽车与人形机器人已经走上了不同的道路但却达到了相同的结果。

2.决策与感知:智能化基座相同

智能驾驶全面铺开后,大家突然意识到,人形机器人和智能汽车的智能化基座是相同的。

以特斯来为例,它的智驾 FSD 系统是由 AI、机器视觉和传感器融合而成的平台。在当前多模态模型的方向上,还叠加了实时决策。像避开障碍物这样的技术场景,同样适用于人形机器人。

Optimus 的大脑智能化与 FSD 之间的协同效应十分显著。据悉,特斯拉车队获取数据和反馈的机制已直接延伸至人形机器人项目,自动驾驶的端到端基座模型能够直接用于机器人,机器人模型训练的底层算力也是基于 Dojo 超算平台。

传感器方案方面,是像素级的“照搬”。Optimus 如同特斯拉一贯坚持的那样,采用纯视觉方案;国内人形机器人与车的做法相同,选择了视觉+激光雷达+毫米波雷达的组合方案,通过冗余度来弥补技术的差距,例如小米 Cyberone 采用 Mi Sense 空间视觉模组与深度相机相结合的方案。

3.未来技术复用性只会更高

行星滚柱丝杠、传感器、减速器、灵巧手等高价值机械件,人们讨论较多。这些机械件和早期的汽车一样,都属于机械设备的范畴。它们只需进行小型化和定制化改造。随着智能汽车和人形机器人技术趋向雷同,车企做人形机器人在硬件技术方面,都具有很强的技术复用性。

算法的技术复用性是比较高的。在人形机器人技术路径中,AI 将会起到关键作用,决定着胜负。2024 年是 AI 带动人形机器人快速发展的一年。尽管 OpenAI 和英伟达都开始大力投入人形机器人,但在这个垂直领域,车企的优势非常明显。

大量存量车辆搜集到的私域数据以及标注好的私域数据,还有积累的独特算法,这些都将直接成为人形机器人的养料。

车厂拥有大量的产线,这些产线为人形机器人提供了最好的实践训练场景。在起点更高的情况下,人形机器人的后劲反而更足。

机器人不只是车企的“打工人”。它还为车企提供新终端入口,能帮助车企获取用户数据,所以它是车企不能放弃的新移动终端。

03 放量的前提是降本,只有车企有这个能力

1.放量的前提是降本

技术即便说得天花乱坠,然而所有科技产品实现放量的前提都是降低成本。隔壁 AI 的 Scaling Law 处于不稳定的状态,却反而引发了对 AI 应用全面爆发的预期。再回到制造业本身,刚刚过去的工业机器人,其加速渗透的整个历史,能够提供最为合适的参照。

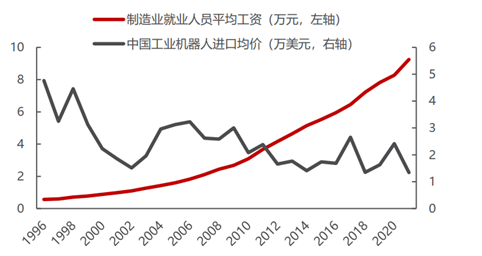

1996 年到 2021 年期间,我国工业机器人的进口均价从 4.76 万美元/台降低到了 1.34 万美元/台。价格下降的幅度超过了 70%。这一情况极大地推动了国内工业机器人应用的蓬勃发展,同时也间接地对中国高端制造业的升级起到了帮助作用。

在制造业中,存在一个不成文的标准。如果一个设备的价格与一个熟练工人一年的工资相当,那么这个设备将进入全面爆发期。国内的工业机器人需求量从 2019 年后开始大幅增长,呈现井喷态势,这也促使像埃斯顿这样的股票成为 5 倍大牛股。彼时,正好遇到了成本拐点,也就是机器人的价格等于工人一年的工资。比如扫地机器人,当价格下降到大约 5000 元时就开始进入甜蜜期,这大概与一年保洁的费用相当。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274523.html