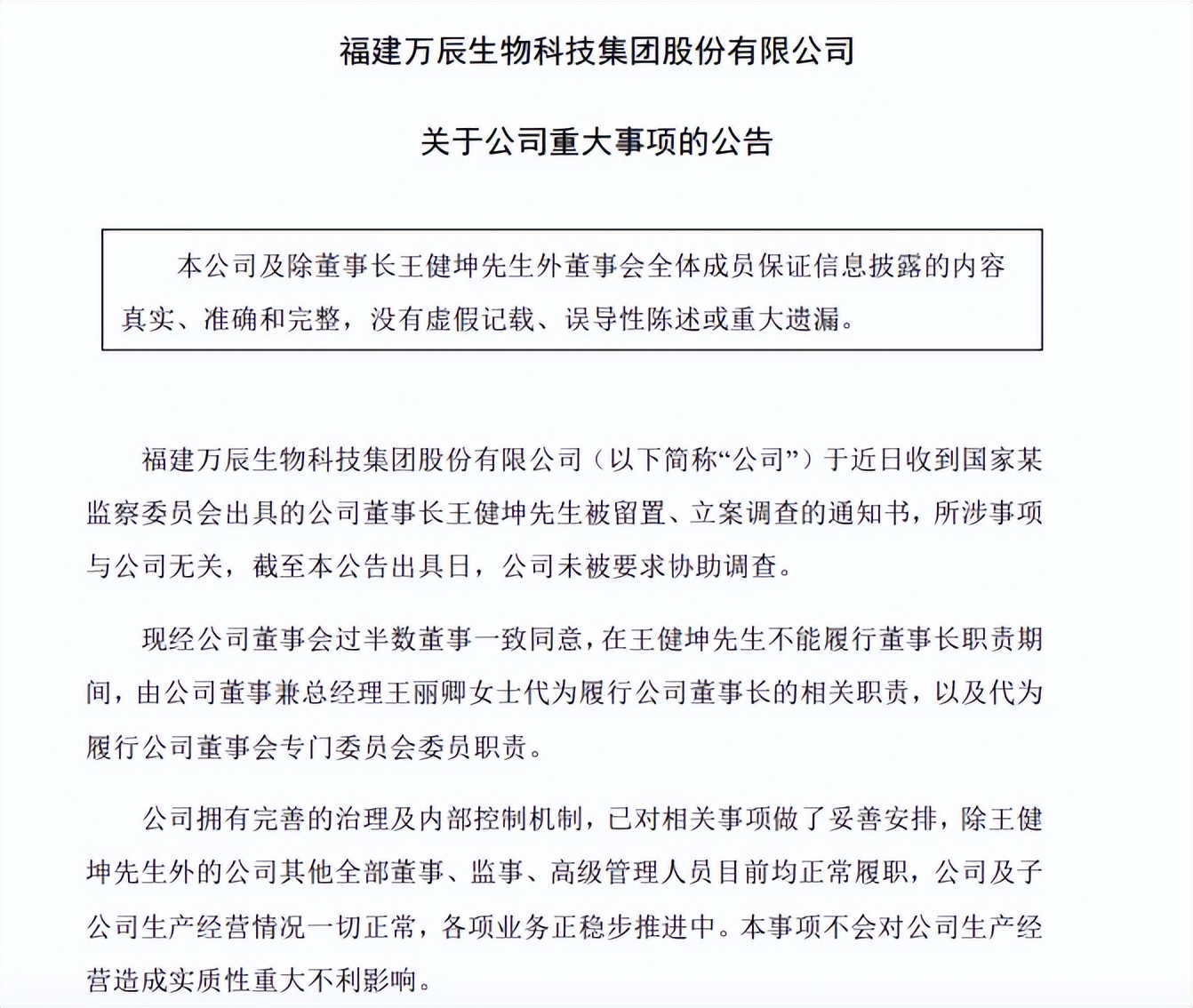

3月3日,万辰集团一则公告,将自己推到了漩涡中心。

公告称,近日它收到了国家某监察委员会出具的一份通知书,该通知书内容是关于公司董事长王健坤被留置以及立案调查的情况。

董事长被查。公告强调目前公司未被要求协助调查,且经营情况一切正常。然而,外界对这家公司的预期和信心已大幅降低。

很多人或许不了解万辰集团,然而你或许曾在街头巷尾见到过万辰集团旗下的“好想来”零食店。

过去五年,万辰集团以“食用菌第一股”的身份登陆了资本市场。之后,它又迅速转身,一头扎进了量贩零食赛道。凭借着收购和整合的策略,借助“好想来品牌零食”,它快速地成为了头部玩家。

时至今日,量贩零食赛道的领衔者是鸣鸣很忙与好想来。它们形成了“两超多强”的格局。

竞争对手“鸣鸣很忙”仍在快速前行。好想来不仅在规模方面需要去追赶,而且现在还遭遇了董事长被调查这一情况。

2025年一开年,好想来就进入了多事之秋。

董事长被查,好想来管理层弊病显现

王健坤于 2011 年创立了万辰集团。在之后的过去五年时间里,他主导万辰集团从食用菌生产转变到了量贩零食赛道。此次王健坤被调查,使得万辰集团内部管理层面存在的弊病得以充分地显露出来。

最明显的弊端在于“家族式企业”所引发的高管监督体系的缺失。在万辰集团的董事会内部,王健坤以及他的亲属,像姐姐王丽卿和儿子王泽宁,都占据着核心职位。

当决策权集中于一家人手里时,亲情和家族利益可能会对其产生影响,使得决策难以做到客观和科学。这种治理方式具有封闭性,进而可能致使监督无法发挥作用。此次董事长被查这一事件,恰恰是这种治理结构存在缺陷的一个体现。

万辰集团曾对外宣称,王健坤之前并未实际参与日常经营,其主要职责是“保障家族产业代际传承平稳过渡”,也就是由他的儿子王泽宁逐步接棒。在这次突发事件当中,有王丽卿担任临时接任者来进行压阵。

王健坤是企业创办的核心人物,他早已与公司发展紧密相连。他是公司业务转型的定调者,若这一核心人物缺席,很难说不会对业务的运转产生影响。

代际传承是家族企业发展中的关键阶段,需要精心规划和准备。老一代领导者要把自己的经验、资源和人脉逐步传给新一代领导者,同时新一代领导者需在实践中持续积累经验,树立自己的权威和影响力。

王健坤突然离开了。这就导致王泽宁可能需要匆忙上阵。这种情况对他的决策能力以及凝聚团队的能力而言,都是一个极大的考验。

如果临时接任的掌舵者是王丽卿,她无法与王泽宁一起有效协调各方关系,也无法稳定公司局面,那么企业内部就可能会出现混乱,进而影响公司的正常运营。

管理层动荡可能会对决策效率产生影响,这是最直接的表现之一,进而会削弱业务的发展速度。

要知道,量贩零食业务能够取得成功,很大程度上是依靠着庞大且稳定的加盟商网络。而董事长被查这一情况,或许会对加盟商体系的稳定性造成冲击。

加盟商们一旦预期自身利益无法得到保障,就很有可能会选择退出。这种情况会直接对门店的扩张目标产生影响,并且还有可能致使部分现有的门店关闭,从而给公司的业务发展带来严重的阻碍。

当下,量贩零食赛道的竞争极为激烈。如果好想来的速度变慢,竞争对手就很有可能利用这个机会进入市场,抢占份额,从而对好想来的地位构成威胁。

在企业内部,管理层出现动荡情况。这种动荡有可能引发内部的不安情绪。而内部的不安情绪又会对员工的执行效率产生影响。进而会掀起更为严重的混乱局面。

在这种状况下,短期内投资者对好想来的信心持续处于低迷状态,这几乎是肯定会发生的。3 月 4 日,万辰集团的股价大幅度低开了 10.08%,这个数字能够很直观地体现出资本市场对公司管理层合规性方面的极度忧虑。

信心缺失,会进一步致使融资难度提升。对于企业而言,资金如同血液一般。融资困难意味着“输血”被阻碍,这对正处在扩张阶段的万辰集团来说,无疑是个极大的打击。

“量贩零食第一股”,还能撑多久?

2022 年开始转型进入量贩零食领域。2023 年,万辰集团把旗下“陆小馋”“好想来”“来优品”和“吖嘀吖嘀”这四大品牌统一合并为“好想来品牌零食”。此后,万辰集团被称作“量贩零食第一股”。量贩零食成为万辰的重要支柱,如今其营收占比超过了 90%。

从宏观的层面去看,万辰集团选择了量贩零食这个赛道,这可以说是一个不错的选择。

在扩大内需和提振消费的政策大环境之中,量贩零食作为一种零售业态,其性价比很高,得到了政策的支持与鼓励。同时,量贩零食行业在未来有着巨大的增长空间,预计到 2027 年,该行业的规模能够达到 1547 亿,在 2019 年到 2027 年期间,复合年均增长率(CAGR)可达 28%。

转型之后,万辰集团也迎来了业绩的大幅增长。

万辰集团在 1 月底发布了 2024 年业绩预告。预计全年营收在 300 亿元到 340 亿元之间。归母净利润为 2.4 亿元到 3.0 亿元。实现了扭亏为盈。到 2024 年年末,公司的货币资金约为 23 亿元。资金储备较为充沛。

量贩零食为这个成绩单贡献了绝大部分功劳。2024 年量贩零食的业务收入预计在 300 亿元到 330 亿元之间,同比增长幅度为 242.50%到 276.75%。净利润预计为 7.9 亿元到 8.8 亿元,净利率约为 2.50%到 2.75%。万辰集团的线下门店,在 2024 年 7 月时已经超过了 7000 家。

万辰集团在门店数量方面处于行业第二。然而,其规模与鸣鸣很忙集团相比有差距,鸣鸣很忙集团有超 1.5 万家门店,万辰集团的规模与之相比仍较大。

万辰集团的负债率处于较高水平,2024 年其资产负债率曾达到 81.54%,这一数值远超出行业平均水平。在高速扩张期间,万辰集团运用了高杠杆的经营模式,此模式在短期内促使业务实现了快速增长,然而同时也引发了债务风险。

高负债率下,万辰集团的毛利率、净利率也都不算高。

万辰集团的量贩零食业务在 2024 年上半年的毛利率仅有 10.87%。这主要是由于采购成本处于高位且门店运营成本不断攀升。到了前三季度,其毛利率为 10.42%。而在头部零食企业里,三只松鼠、良品铺子、洽洽食品的毛利率超过 25%。盐津铺子、绝味、劲仔食品的毛利率超过 30%。来伊份的毛利率超过 40%。

量贩零食行业的采购数量较为巨大,然而其毛利率却比较低,这是该行业的特性所在。这个行业对于成本控制有着极为严格的要求。尽管万辰集团采取了集中采购的方式来优化成本,但是在整合多个区域性品牌的过程中,却使得供应链的协同效率变得低下。

同行方面来看,鸣鸣很忙正借助“自有品牌 + 供应链优化”这种模式来提升利润率,其目的是在市场竞争里占据优势地位。

2025 年一开始,鸣鸣就很忙。鸣鸣宣布推出自有品牌产品,成为首家推出自有品牌产品的量贩零食企业。它通过直接与生产厂家合作或者自建工厂的方式,减少了中间环节,降低了采购成本,提升了毛利率。

2024 年 10 月底,三只松鼠进行了收购行动。除了鸣鸣处于忙碌状态外,三只松鼠收购了量贩零食品牌爱零食和爱折扣,其目的是想要在量贩零食行业成为“第三极”。

在面临“前有猛虎,后有追兵”这种双重压力的情况下,万辰集团还得去打赢一场突围战。

这次董事长被查这件事,体现了万辰集团的管理存在缺陷。在短期内,可能会引发市场信心方面的连锁反应,也可能引发经营稳定性方面的连锁反应。

万辰集团从长期来看,还需在治理方面进行优化,在成本控制上加大力度,在品牌差异化上取得进一步突破。不然的话,其行业地位将会被鸣鸣很忙等对手进一步挤压,“量贩零食第一股”的光环也有可能逐渐失去光彩。

本文来自微信公众号“壹度Pro”,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274720.html