2025 年 3 月 3 日,“全球第一现制饮品企业”蜜雪冰城在港交所正式挂牌上市。其开盘价为 262.00 港元/股,与发行价相比上涨了 29.38%。到了午后时分,蜜雪冰城的股价涨幅进一步扩大,达到约 41%,报 284.6 港元/股。

图源:百度

近期不只是蜜雪冰城这一家新茶饮企业登陆了资本市场。一个月之前,古茗在港交所主板完成了挂牌上市,它的发行价是 9.94 港元/股,一开盘就破发了,首日的收盘价是 9.3 港元,下跌了 6.44%。在那之后,古茗的股价有过上涨,然而随着“雪王”强势到来,它的股价已经连续下跌了两天,累计跌幅大概是 10%。

古茗不是唯一被资本市场看衰的新茶饮企业。奈雪的茶在 2021 年 6 月登陆港交所,上市首日破发,目前股价已缩水约 93%。茶百道在 2024 年 4 月登陆港交所,上市首日破发,目前股价已缩水约 45%。

很明显,新茶饮赛道掀起了冲击 IPO 的热潮。然而,由于行业下行压力较大,业绩也承受着压力,所以投资者对大部分企业的信心并不是很强。如果不能尽快找到更有吸引力的新故事,那么古茗的股价或许还会继续下跌。

聚焦下沉市场,古茗闷声发财

虽然古茗已经成为中国最大的大众现制茶饮店品牌,但是当提起古茗时,或许很多生活在一二线城市的消费者会觉得十分陌生。这在很大程度上是由于古茗采取了“农村包围城市”的运营策略。

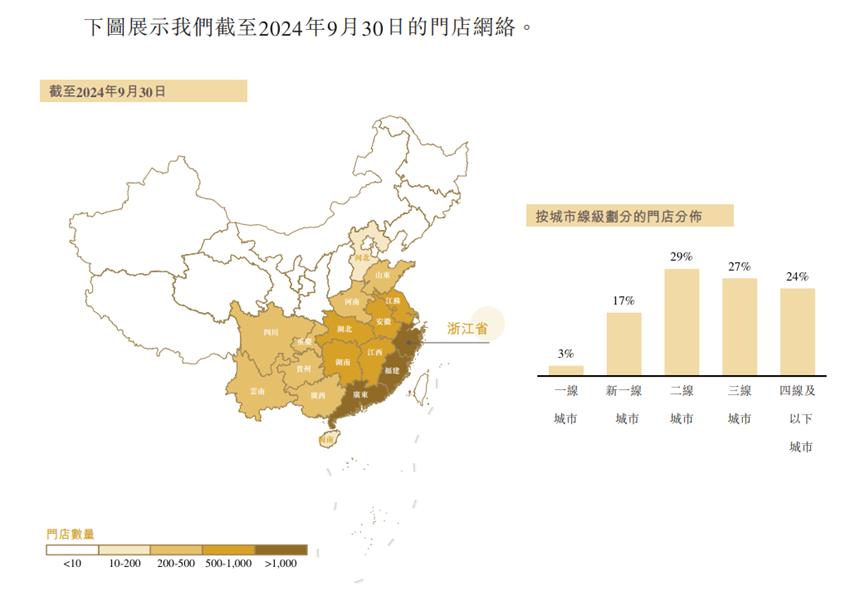

图源:古茗招股书

招股书表明,到 2023 年底时,古茗二线及以下城市的门店数量在门店总数中所占比例为 79%。其中,有 38%的门店处在远离城市中心的乡镇。与之相比,中国其他前五大大众现制茶饮店品牌的门店位于乡镇的比重大多是低于 25%的。

奈雪的茶、喜茶、茶百道等企业在高线城市厮杀的锋芒被避开了,所以在过去几年,古茗凭借加盟模式在下沉市场能够“闷声发财”。招股书表明,从 2021 年到 2024 年 9 月末,古茗的门店数量从 5694 家增加到了 9778 家,距离万店规模只差一步之遥。在古茗的门店里,99.9%都是加盟门店。

图源:古茗招股书

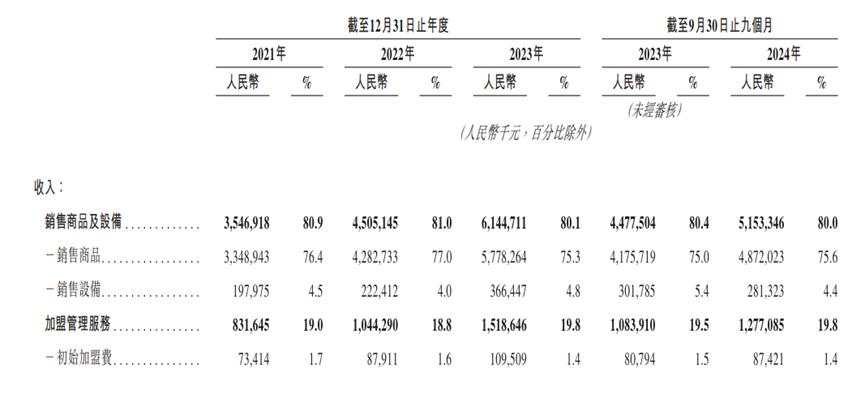

古茗与蜜雪冰城情况相似,它并非依靠加盟费来“割韭菜”,而是通过向加盟商销售商品和设备来获取收入。招股书表明,在 2021 年到 2023 年以及 2024 年前三季度这段时间里,古茗销售商品和设备的营收分别是 35.47 亿元、45.05 亿元、61.45 亿元以及 51.53 亿元,并且这些营收分别占各期总营收的 80.9%、81%、80.1%以及 80%。

古茗一直努力强化供应链能力,目的是降低上游成本,以支持海量加盟商以更快的节奏进行扩张。招股书表明,在 2024 年 9 月末的时候,古茗一共经营着 22 个仓库,这些仓库的总建筑面积约为 22 万平方米。到 2023 年末,古茗拥有的冷链仓储及物流基础设施在在中国现制茶饮店品牌中是最大的。

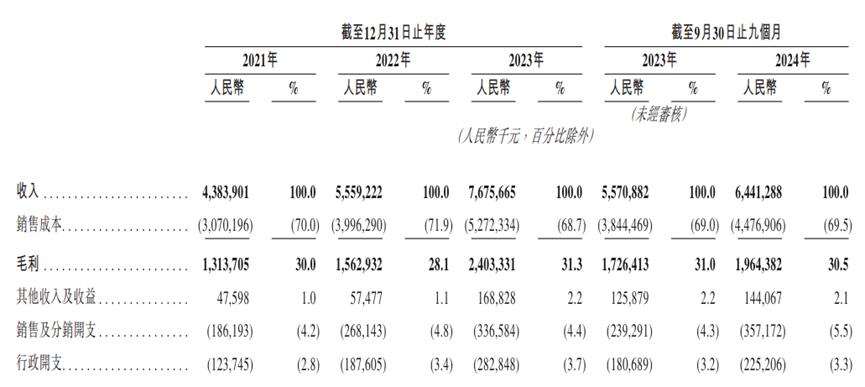

事实证明,古茗凭借规模效应,其销售商品和设备业务拥有可观的利润空间。招股书显示,在 2021 年至 2023 年以及 2024 年前三季度期间,古茗销售商品和设备的毛利率分别为 16.8%、15.5%、18.7%以及 18%。同时,古茗的单店经营利润率能够达到 20%左右。

图源:古茗招股书

在这样的背景之下,加盟商铺开设了大量的门店,于是古茗的业绩自然而然地持续上升。招股书显示,2021 年古茗营收为 43.84 亿元。2022 年古茗营收为 55.59 亿元,相较于 2021 年同比增长 26.8%。2023 年古茗营收为 76.76 亿元,相较于 2022 年同比增长 38.1%。2021 年古茗净利润为 0.24 亿元,净利润率为 0.5%。2022 年古茗净利润为 3.72 亿元,净利润率为 6.7%。2023 年古茗净利润为 10.96 亿元,净利润率为 14.3%。

此前几年的业绩较为亮眼,这是古茗能够推开资本市场大门的一个重要因素。然而,随着中国新茶饮行业的发展趋势发生变化,古茗也开始面临巨大的挑战。

中国新茶饮红利消逝,古茗业绩增速放缓

如果中国新茶饮市场持续保持蓬勃发展的态势,那么古茗的业绩或许会持续稳步上升。不过令人惋惜的是,伴随需求逐步达到饱和状态,中国新茶饮市场所带来的红利正在加快消失。

图源:艾媒咨询

艾媒咨询披露的数据表明,在 2024 年,中国新式茶饮市场规模达到 3547.2 亿元。与前几年相比,2024 年的增速仅为 6.4%,前几年是双位数甚至三位数的增速,所以 2024 年的增速大幅回落。

在此背景之下,很多新茶饮品牌打算通过铺设更多的门店,来抢占数量不多的存量红利。这样做带来的结果是,行业竞争变得更加激烈,价格战不断出现。在 2024 年 5 月,书亦烧仙草推出了好几种新品,这些新品的售价大多都低于 10 元。巧合的是,沪上阿姨也推出了一个平价品牌“茶瀑布”,单杯饮品的价格大多在 4 元到 8 元之间。

图源:红餐产业研究院

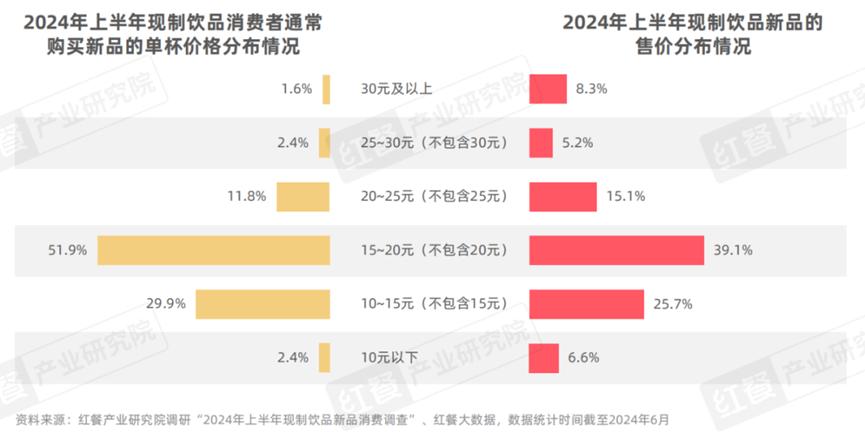

整体来看,价格战愈发激烈。低价茶饮逐步成为了市场的主流。红餐产业研究院所披露的数据表明,在 2024 年的上半年,现制饮品的新品单杯售价大多处在 10 元到 20 元的价格带,其占比达到了非常高的 64.8%。

低价竞争使新茶饮品牌脱离了健康经营的正轨,越来越多的新茶饮品牌被毫不留情地碾压。据红餐产业研究院数据表明,在 2023 年 11 月至 2024 年 11 月这段时间,有高达 19.7 万家奶茶店倒闭。

图源:喜茶

在此背景之下,先前部分对加盟持开放态度的新茶饮品牌已经逐步放慢了扩张的步伐。2025 年 2 月 10 日,喜茶向外界表明,“在新茶饮品牌呈现高度同质化的状况,并且门店的供给大于需求的当前时期,为了能够更优地为用户打造出具有差异化的产品以及品牌体验,决定临时停止接收事业合伙业务的申请”。

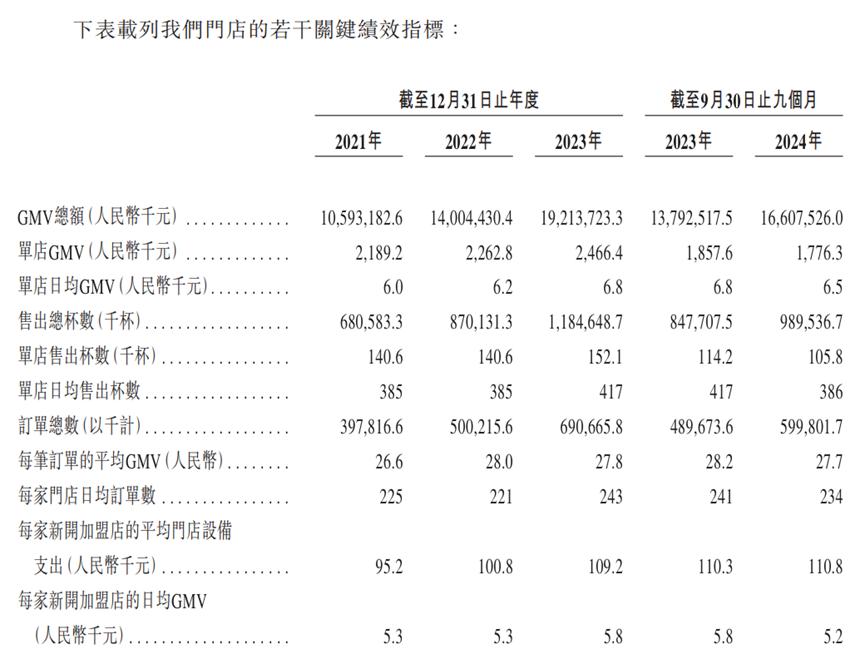

2024 年开始后,古茗的门店规模处于扩张状态。然而,在行业天花板呈现下行趋势的这种背景当中,古茗也不能够独自保持良好的状态。招股书表明,在 2024 年的前三个季度,古茗的营收为 64.41 亿元,与去年同期相比增长了 15.6%;净利润是 11.20 亿元,与去年同期相比仅仅增长了 11.75%,和往年的增长速度相比都有很大程度的回落。

古茗无奈地表示,究其原因,在 2024 年前三季度,整体行业放缓且竞争加剧。与 2023 年同期相比,单店 GMV 有所减少。单店日均 GMV 有所减少。单店售出杯数有所减少。单店日均售出杯数有所减少。每笔订单的平均 GMV 有所减少。单店日均订单数有所减少。每家新开加盟店的日均 GMV 有所减少。

加盟商纷纷“退坑”,古茗降低加盟门槛

在行业下行的这个背景当中,古茗只是业绩增速变得缓慢了,然而众多那些直接面对消费者的加盟商,早就已经深深地陷入了负增长的泥潭之中。

招股书显示,2024 年前三季度,古茗的情况如下:单店售出杯数同比下跌 7.36%,每家门店日均订单数同比下跌 2.9%,单店 GMV 同步下跌 4.38%,单店日均 GMV 同步下跌 4.41%。

图源:古茗招股书

古茗新开门店发展不力在很大程度上导致了这种情况。2024 年前三季度,古茗每家新开门店日均 GMV 为 5200 元,且同比下跌了 10.34%。同时,古茗每家新开门店的平均开店设备支出达到 11.08 万元,同比增长 0.45%。

图源:古茗招股书

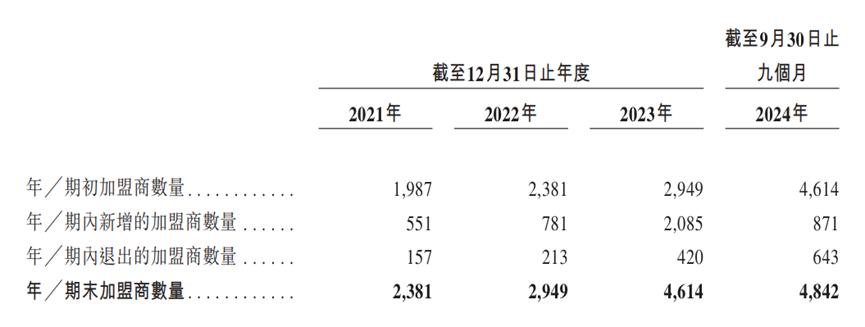

在投入力度加大的情况下,古茗新开门店的经营质量却变得更差了,这自然会使加盟商们的积极性受到削弱。招股书表明,在 2021 年到 2023 年以及 2024 年前三季度这段时间里,古茗退出的加盟商数量分别是 157 家、213 家、420 家以及 643 家,并且呈一路上升的趋势。

在此背景之下,古茗没有采取为加盟商排忧解难的举措。在 2024 年 10 月,古茗上线了二手设备交易平台。这个平台的目的是让全体加盟商能够交易古茗茶饮店的设备。

古茗开始实施一项政策,首年是“0 加盟费”。到了次年,只收取部分加盟费。在第三年的时候,会收取剩余的加盟费。

由此来看,古茗似乎还想要继续通过吸引更多加盟商铺设大量门店的方式,以此来实现规模效应,走的是这样一条老路。然而,现实情况是中国新茶饮市场的红利在加速消逝,这决定了行业已经没有足够的空间来容纳更多新茶饮门店了。

上述策略在短期内能够稳住古茗的业绩。然而,随着越来越多的加盟商察觉到市场的残酷性,他们纷纷选择“出逃”。基于此,古茗或许难以避免面临业绩下滑的挑战。

有鉴于此,资本市场很难坚定地看好古茗。

本文源自微信公众号“零售公园”,作者是象升,36 氪获得授权后进行了发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274742.html