最近,笔记本电脑市场展开了激烈的战斗。手机厂商们带着全新的策略又重新加入了竞争,传统的 PC 巨头也展示出了他们的技术实力。

荣耀在 3 月 4 日开始售卖 Magic Book Pro 14 这款产品,其价格在国补后为 4799 元至 6159 元。这款笔记本号称是“续航最强的 14 英寸 x86 笔记本”,并且直接向苹果发起了挑战。

小米在 2 月 27 日发布了 REDMI Book Pro 系列,其国补后价格在 4559 元到 5999 元之间。该系列直接支持苹果生态互传,这明显是要挖苹果的“墙脚”。

华为在 3 月 3 日至 6 日举行的 MWC(世界移动通信)大会上进行了“预告”。其表示在 4 月底将会推出“鸿蒙笔记本”,这一消息将悬念拉得满满的。

老玩家们开始行动了。苹果在 3 月 5 日发布了新一代的 MacBook Air,这款电脑搭载了最新的 M4 芯片。联想在 MWC 大会上展示了一款太阳能概念本,它有 84 块背触电池,晒 20 分钟太阳能就能播放 1 小时视频,从理论上来说可以“永不断电”。

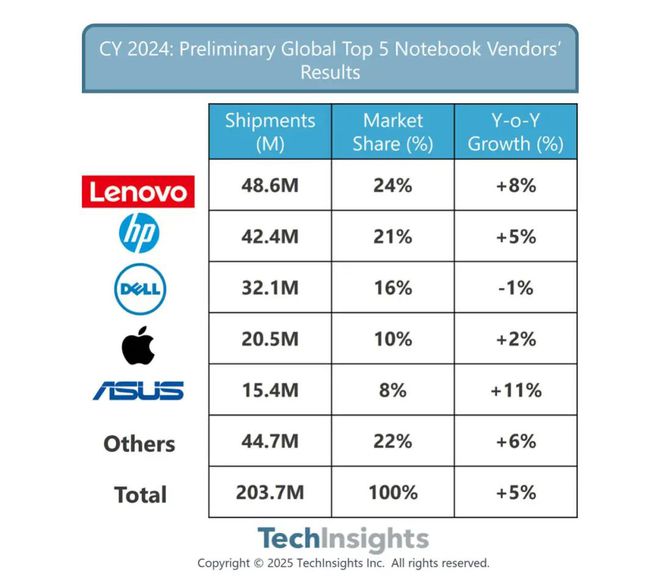

手机厂商希望挑战 PC 厂商,在价格方面展开战斗直至技术层面,从硬件的堆砌推进到生态的博弈。然而,销量数据却将差距暴露出来:在全球笔记本电脑销量位居前五的榜单里,找不到国产手机厂商的踪迹;在国内线上渠道的销量排序中,仅有华为较为艰难地挤进了第四的位置。

2024 年的全球笔记本电脑市场份额,其来源是 TechInsights 。

一个值得思考的问题是,手机厂商向来擅长跨界。它们能够打入平板领域,能够成为智能手环的参与者,能够进入电视市场,能够涉足智能音箱行业,还能够进军汽车领域,它们都是这些领域的洗牌者。然而,为什么偏偏在笔记本赛道上攻不下来呢?

手机厂商攻不下笔记本

在全球市场,笔记本电脑的销量格局由传统 PC 厂商主导,联想是其中的强势玩家,全球市场每卖出 4 台笔记本,就有 1 台是联想的。在中国市场,笔记本电脑的销量格局也由传统 PC 厂商主导,联想同样是强势玩家,它在国内市场的份额是每 3 台占 1 台。华硕和惠普也是全球及中国市场中笔记本电脑销量格局的强势玩家。

华为的销量冲到了第四名,然而其销售额却被机械革命超越了。

2024年中国笔记本电脑线上渠道份额 图源 / 洛图科技

这样的成绩单,与华为、小米们在其他领域展现出的强势表现形成了极为强烈的反差。 华为、小米们在其他领域的表现极为强势,而这份成绩单与之形成了强烈反差。 这份成绩单与华为、小米们在其他领域的强势表现形成了强烈的反差。 华为、小米们在其他领域大杀四方,这份成绩单与之形成强烈反差。 这份成绩单和华为、小米们在其他领域大杀四方的情况形成强烈反差。 华为、小米们在其他领域的强势表现与这份成绩单形成强烈反差。 这份成绩单与华为、小米们在其他领域的强势表现形成了反差,且反差强烈。 华为、小米们在其他领域大杀四方,而这份成绩单却与之形成强烈反差。 这份成绩单和华为、小米们在其他领域那大杀四方的表现形成强烈反差。 华为、小米们在其他领域的强势表现与这份成绩单的反差很强烈。 这份成绩单与华为、小米们在其他领域大杀四方时的表现形成强烈反差。 华为、小米们在其他领域展现出强势,这份成绩单与之形成强烈反差。 这份成绩单和华为、小米们在其他领域的强势表现形成了强烈的反差情况。 华为、小米们在其他领域的表现强势,这份成绩单与之形成强烈反差。 这份成绩单与华为、小米们在其他领域大杀四方所展现出的表现形成强烈反差。 华为、小米们在其他领域的强势表现和这份成绩单形成强烈反差。 这份成绩单与华为、小米们在其他领域大杀四方的强势形成强烈反差。 华为、小米们在其他领域大杀四方,这份成绩单与之形成的反差强烈。 这份成绩单和华为、小米们在其他领域大杀四方所呈现出的表现形成强烈反差。 华为、小米们在其他领域的表现强势,与这份成绩单形成强烈反差。 这份成绩单与华为、小米们在其他领域大杀四方的态势形成强烈反差。 华为、小米们在其他领域展现出大杀四方的态势,这份成绩单与之形成强烈反差。 这份成绩单和华为、小米们在其他领域大杀四方的模样形成强烈反差。 华为、小米们在其他领域的大杀四方之势与这份成绩单形成强烈反差。 这份成绩单与华为、小米们在其他领域大杀四方的状态形成强烈反差。 华为、小米们在其他领域大杀四方,这份成绩单与之形成的反差极为强烈。 这份成绩单和华为、小米们在其他领域大杀四方的情形形成强烈反差。 华为、小米们在其他领域的大杀四方之象与这份成绩单形成强烈反差。 这份成绩单与华为、小米们在其他领域大杀四方的景象形成强烈反差。

先来看手机的“老本行”。小米在全球排名第三,传音在全球排名第四。OPPO 和 vivo 在全球并列第五。荣耀、联想、华为分别位列第七到第九名。并且华为回归之后,在 2024 年第三季度的高端市场中排名第三。

华为在其他硬件领域做得很出色,小米在其他硬件领域也做得很好。并且它们都排进了全球前列。

平板电脑方面,华为位列第三,小米位居第五;真无线耳机领域,小米处于第三,华为处在第五;智能可穿戴腕带设备上,小米居第二,华为排第三。此外,小米电视的排名是第五。

华为在 2024 年鸿蒙智行的交付量为 44.5 万辆,小米在 2024 年的累计交付量为 13.5 万辆,它们在新势力中都处于排名前列。

唯独笔记本市场,中国手机厂商还没有攻下来。

第一个五年:华为受挫、小米失利

手机厂商进军笔记本,要从2016年算起。

当时联想、惠普、戴尔这三巨头在全球市场吃下了 50%以上的份额。整个行业正处在寒冬之中,前一年的出货量急剧暴跌 6.4%。联想虽然稳固地占据着头把交椅,但是创新方面缺乏力量,并且被迫展开了价格战。就在这个时候,转机出现了:全球有 5 亿台使用超过五年的旧 PC,市场预计将会迎来换机的热潮,并且商务办公场景开始呈现出爆发的态势。

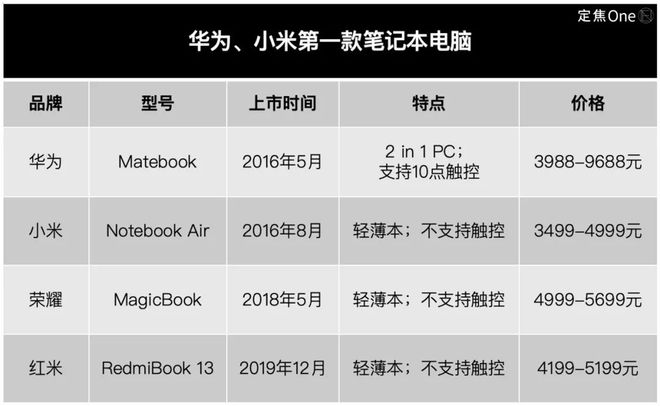

华为率先采取行动,在 2016 年 2 月推出了首款 Matebook,其价格处于 3988 元至 9688 元之间。这款产品针对的是联想 Yoga 系列的高端商务市场。尽管首年的销量为 70 万,未达到百万的预期(数据来源为 Digitimes),但“一碰传”这种手机与 PC 联动的方式,对标苹果生态,验证了华为在多设备协同方面的能力。长期关注华为生态的从业者韩宇表达了这样的观点。

同年 8 月,小米携 Notebook Air 进入市场,价格在 3499 元至 4999 元之间,延续了“性价比”的路线。然而,首年的销量仅为 50 万台,反响较为平淡。到了次年 9 月,小米推出了一款强调高性能的笔记本 PRO,价格处于 5000 元至 7000 元的价位区间。

某手机厂商的从业者赵丰曾有过供职经历,他进行了分析。他指出,小米首战存在两大“硬伤”:其一,产品方面缺乏创新;其二,生态联动方面迟到了 3 年,直到 2019 年 MIUI11 系统才推出,并且在定位上处于高端与性价比之间摇摆不定。不过,这也为子品牌的入场埋下了伏笔。

小米在 2018 年也放出子品牌来抢市场。

荣耀 Magic Book 起售价为 3199 元,它背靠华为供应链以及品牌背书,主要针对年轻群体;红米 REDMI Book 起售价是 3299 元,由于其产品没有明显的优势,所以在市场上的声音不大。

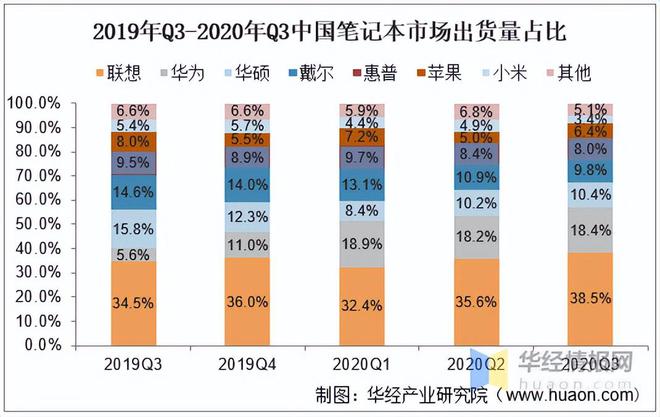

到了2020年,由于疫情原因,居家办公需求井喷。

华为在前三季度凭借多屏协同以及线上营销的策略冲到了第二名。然而,颇为可惜的是,后续供应链遭受到了美国制裁的影响,这导致其销量出现了下滑的情况。最终,在第四季度,华为被华硕反超了。

小米走的是线上渠道。它死磕中低端市场,并且缺乏生态优势。所以,它的市场份额在 3%-5%之间徘徊。

总结而言,在手机厂商向传统 PC 厂商发起挑战的首个五年里,老牌厂商成为了赢家。联想凭借全品类通吃的优势稳稳占据第一的位置,华硕依靠游戏本实现了逆袭。在手机阵营这边,华为曾经有过短暂的高光时刻,之后转为防守态势,小米排名第七,这一情况略显尴尬,而刚刚独立的荣耀冲到了第六,给市场留下了悬念。

活跃品牌只剩华为、荣耀和红米

进入第二个五年,新的跨界玩家出现了。

2021 年,疫情引发的混合办公潮仍在持续。在手机圈,第三个品牌加入其中,那就是 OPPO 的子品牌 realme。realme 发布了其首款笔记本 realme Book,定价直接跃升至 4299 元的中高端区间,这款笔记本以轻薄本为特色,并且具备跨设备联动的功能。

但华为已经打出了这两张牌。赵丰称,当时 OPPO 生态正处于起步阶段,缺乏与平板等其他设备的联动。

OPPO 未公开其笔记本的销量。OPPO 在发布完一代笔记本后就停止了更新。目前,OPPO 官网以及电商平台的官方店铺都没有销售笔记本产品。

赵丰表示,OPPO 的笔记本业务之后收缩得较为明显,其更多地是在布局 IoT(物联网)这一环节。OPPO 在今年 2 月发布了 OPPO Find N5 折叠屏手机,该手机重点对“远控电脑”功能进行了宣传,这或许意味着 OPPO 有意避开笔记本的战场。

相比之下,vivo 在 2021 年做了平板。然而,vivo 在笔记本领域至今没有采取任何行动。赵丰进行分析并指出,vivo 的核心用户群体主要是那些追求娱乐与影音的年轻人。而笔记本产品更倾向于商务办公场景,两者的用户画像匹配度相对较低。

现在 vivo 专注做智能硬件,这些智能硬件能与手机形成生态闭环,像 TWS 耳机等。vivo 还专注做平板电脑这类“轻量级”产品。这类产品的研发门槛相对较低。同时,通过跨设备互联,能直接提升手机使用体验,从而巩固现有用户粘性。

在OV逐渐撤出的同时,华为、小米和荣耀继续加码笔记本。

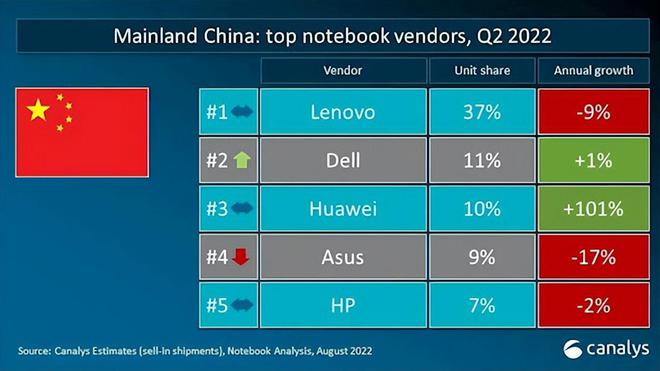

华为通过两条途径前行,一是在合规的范围内持续采购进口芯片,二是加快自身的研发以及对国产供应链的整合。凭借这些举措,华为不断更新其产品线,既涵盖了轻薄本,也涵盖了高性能本。在 2022 年的第二季度,华为以 101%的增长速度,成功跻身国内市场的第三名。

中国笔记本电脑市场在 2022 年第二季度有厂商排名。需注意的是,通过公开资料未能找到 202 相关内容。

小米近四年来的战略变化很大:

最终,小米以战略收缩的方式结束了这一阶段的发展。

2023 年之后,小米的主品牌停止更新。资源被集中投向红米,红米开始在性价比市场发力。红米开始频繁推出新品。今年 3 月的新品配备了 Ultra9 处理器、32G 内存和 1TB 硬盘这“三件套”。重点在于该新品支持苹果设备的文件互传。

红米品牌的反响情况相对较为平淡,而小米的整体份额依然落后于华为。小米的高管曾经表明,小米的笔记本电脑在未来有可能会回归,不过这需要等待红米发展成熟之后。

荣耀独立后曾是“黑马”。业内人士李征分析称,荣耀凭借华为的品牌红利、OS Turbo 技术(由荣耀开发的系统级优化技术)以及多屏协同,其线上销量增长速度较快。然而,自 2023 年起,国内市场整体呈现疲软态势,华为成为唯一增长的品牌,荣耀由于受到大环境以及“华为回归”的影响,增速有所放缓。

2021 年到 2024 年期间,笔记本电脑市场的竞争格局呈现出这样的情况:OPPO 首次尝试进入该市场但以失败告终;小米则退回到注重性价比的策略;荣耀先是实现了增长,之后又承受着一定的压力;华为成功地跻身到了前三名的行列。

联想作为传统厂商,目前仍处于主导地位。在此期间,联想通过多线布局来巩固市场地位,其布局涵盖了轻薄本如小新 Pro 系列、商务本如 ThinkPad 以及游戏本拯救者系列。2024 年,联想的全球份额为 25.5%,在中国市场线上的占比超过 30%,仅国内的销量就是华为的 3 倍。

打不过的三大原因

中国手机厂商在智能家居和可穿戴设备领域表现出色,甚至在造车领域也发展得很顺利,然而却始终未能攻下笔记本市场。除了华为之外,其他手机厂商为何一直无法进入“世界大厂俱乐部”呢?原因可以用四个字来概括:门槛过高。

结合多位受访者的观点,有三道门槛最难攻克。

第一,壁垒比手机更深。

笔记本电脑和手机均为电子产品。然而,笔记本的散热模组设计、性能调校以及主板堆叠等技术,需历经十几年乃至几十年的积累沉淀。马阳举例指出,散热设计、键盘弧度以及风扇叶片角度等方面,看似只是细节,实则是经过数十年的用户反馈、实验室数据以及供应链试错才得以形成,这需要依靠长期的经验来进行优化。

PC 行业本质上除了技术方面,还是“供应链战争”。上游的英特尔、英伟达这些大厂会首先把最新的芯片提供给出货量达到千万级的联想、惠普、戴尔这些大客户。

2024 年英伟达的 Blackwell 芯片刚实现量产,便被联想、惠普、戴尔所获取,其他厂商只能分得“次新”或“库存”芯片。荣耀 Magic Book Pro 16 在这一情形下处于不利地位,尽管它搭载了酷睿 Ultra 9 旗舰处理器,然而相较于联想的同配置机型,它晚上市 3 个月,从而失去了先机。

规模存在差距,这直接对芯片厂的供货优先级起到了决定作用。而供应链的优先级,又会对市场格局产生影响。

第二,企业级大客户采购占主导。

笔记本与手机的最大区别如下:购买手机的大多是个人,而购买笔记本的大多是大客户。Canalys 数据表明,商用市场(包含企业和政府)在 PC 市场中所占比例超过 40%,然而平板电脑的商用市场比例仅为 11%至 13%。

马阳称,商用市场主要涵盖企业市场与政府市场。其特点在于交易规模较为庞大,并且供需双方的关系较为稳定。

他强调,全球前三大厂商能稳居前列的原因在于在政企市场各有优势。惠普凭借其打印机全球第一的地位,实行“PC+打印机”的绑定销售;戴尔通过服务器、存储等企业级产品线,为客户构建起“生态闭环”。

联想在国内政企市场自 2004 年以来一直占据主导地位。其原因在于国产化适配以及全生命周期服务。政府、央企等重要客户由于信创(信息技术应用创新)战略的要求,需要在微软宣布的 Windows 10 将于 2025 年 10 月终止支持之前,完成国产化替代。联想与统信软件进行了深入合作,对国产统信 UOS 系统进行了适配,从而将 Windows 停服的危机转变为了国产替代的机遇。

第三,PC是全球市场,出海才是生死线。

2024 年 Q3 时,依据 Canalys 的数据,全球 PC(包含台式机和笔记本)的出货量为 6640 万台,其中中国市场的出货量是 1110 万台,中国市场所占份额为 16.7%,而海外市场所占份额为 83.3%。

联想能成为全球第一,其核心转折点是在 2005 年收购了 IBM PC 业务。通过这一收购,联想获得了 IBM 覆盖 170 国的销售网络、企业客户资源以及供应链体系。在此之后,联想的市场份额从全球第九(份额 2%)提升为全球前三。

华为方面,其出货主要依赖国内市场,在 2023 年的出货量为 399 万台,未能进入全球前五。关注海外市场的从业者刘力表示,华为在出海过程中至少面临着两个方面的阻碍,一是芯片供应链存在风险,二是存在渠道短板。

在芯片领域,华为的芯片自研已经开始了。未来,有可能会通过“鸿蒙+自研芯片”的组合来替代 Windows+英特尔/AMD 的方案。但是,在短期内,华为仍然需要依赖进口芯片。然而,由于受到美国的制裁,华为无法获得英特尔和 AMD 的最新芯片,这导致华为的芯片性能与同期的竞品相比存在着代际差距,从而使得华为的海外竞争力受到了限制。

在渠道方面,欧美市场的线下渠道被联想和惠普等所垄断。华为的海外渠道主要是以线上的形式为主,并且线下门店的密度比较低,所以相对来说比较难以与竞争对手进行抗衡。

AIPC是最大变量

这场跨界战争的本质是“产业链壁垒”与“生态主导权”之间的竞争。进入了第十个年头,手机厂商还能够继续战斗,是因为它们具备跨终端的生态整合能力,而这种能力直接对传统 PC 厂商的“单一设备思维”造成了冲击。

如今,AI 技术大量渗透,提升了手机厂商阵营在生态方面的竞争力。这解释了华为为何能挤进国内线上市场前四,李征总结道,“是华为‘砸研发、搞生态、啃政企’这套组合拳持续作用了五年的结果”。

这种突破方式有天然门槛。高研发投入构建了技术护城河,年均研发费用达到千亿级。先发生态优势形成了用户黏性,有 16 亿鸿蒙设备互联。这些使得其他手机厂商在短期内难以进行复制。

当前战局的关键变量已变为 AI 能力。华为和联想已经抢先行动,它们基于端侧大模型,像华为盘古、联想 LA2 等,已经达成了 AI 视频剪辑、3D 渲染等高等阶功能。然而,小米和荣耀依然停留在文档翻译等基础场景,并且依赖云端算力,这使得它们的体验受到了限制。

今年 2 月 20 日,联想在其最新的财报里明确提到,带有 AI 功能的笔记本电脑(AI PC)在国内市场的销售情况十分火热,其销量在整体销量中所占的比例达到了 15%。

这场跨界竞争具有一定难度,其难度在于已经超越了单纯的产品较量。这是一场“底层芯片+操作系统+AI 模型+场景生态”的全方位厮杀。华为的路径表明,只有同时攻克政企市场壁垒,包括行业定制化和服务网络,以及生态话语权和端侧 AI 真需求,才有可能改写排名。

题图是从 Pexels 获取的。受访者要求在文中把韩宇、李征、赵丰、刘力用化名来表示。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/274862.html