文 观察者网心智观察所

并购是件难事。外界常常聚焦于资本本身的要求。我认为这并非资本的问题。从上市公司并购非上市公司的角度而言,钱通常不是最关键的。关键在于双方理念的磨合以及认知的平衡。这一过程更多的是对人性的考验。买方需要对行业有很强的判断力。卖方也要做到始终如一,不能反复无常。

某芯片设计企业资深创始人在一场投融资论坛中感慨道。

2025 年,时间的齿轮开始转动。我们发现,半导体行业对于并购整合的呼声开始有了实际的回应。

3 月 17 日,国内 EDA 市值最高的龙头公司华大九天打算收购芯和半导体科技(上海)股份有限公司的控股权。华大九天在停牌公告里称,公司与本次交易的主要交易对方已经签署了意向协议,初步达成了购买资产的意向。

10 天后,国内还有一家 EDA 公司,也就是号称“上市第一股”的概伦电子发布公告。公告称,公司正在筹划通过发行股份以及支付现金的方式来购买成都锐成芯微科技股份有限公司的控股权,并且还打算募集配套资金。

这两笔交易称得上过去四年来的重大并购动向。从 2021 年国内 EDA 产业真正起势火爆开始算,卖方分别是芯和半导体与锐成芯微,它们都是国内一线的 EDA 和 IP 公司。这两桩交易属于典型的上市公司控股非上市公司,并且包含了“EDA + IP”战略,都契合目前全球 EDA 产业的整合大势。

被收购方为何会放下“执念”?

去年年底 ICCAD(中国集成电路设计业展览会)公布的数据表明,中国大陆现今的 EDA 企业数量在 80 家之上,实际数量甚至超过 100 家。然而,其总产值仅为不到 150 亿人民币,在全球份额中所占比例不足 15%。

某位 EDA 公司的董事长在活动现场表达了自己的看法,他说在这个赛道中,连一个非常小的 DFT 工具都有十几家公司参与竞争。看到这样“小而散”的状况,并购整合本来应该成为整个行业都认可的事情。

在那次 ICCAD 的 EDA 论坛上,众多相关企业的高管都表达了自己的看法。他们纷纷对并购整合的动向给出了负面的评价。

英诺达的创始人兼 CEO 王琦称,在国际 EDA 巨头的并购案例中,失败率高达 70%。巨霖科技的创始人兼董事长孙家鑫认为,国内目前还没有能够与国际竞争的产品,并购的标的必须是在该领域绝对领先的,而当前本土的 EDA 企业仍处于“小而散”的阶段,进行整合还为时尚早。芯华章的联席 CEO 谢仲辉表示,海外的资本并购模式不一定适合中国,需要创新合作形式,如工具授权、生态合作等,并购并非是唯一的路径,应该注重长期的技术竞争力。国微芯的首席产品科学家顾征宙觉得当下的重点应当是企业达成收支平衡,同时打造出具有差异化的产品,以此为未来或许会进行的并购谈判积攒能够议价的资本,而不是急切地进行整合。

当时行业内对于并购整合的心态总体来看是偏保守的,是消极的,是处于观望状态的。

时与势,让他们走到一起

但2025年开年之后,形势却有了别开生面之感。这是为何?

芯和半导体凭借“射频系统设计自动化关键技术与应用”项目荣获 2023 年国家科技进步奖一等奖,其技术实力与创新能力获得了官方的认可。收购之后,华大九天能够吸纳芯和在射频领域以及先进工艺支持等方面的核心技术和专利,从而增强自身在高端 EDA 市场的技术壁垒和行业影响力。芯偏重高速信号完整性,也偏重电源完整性,还能进行 Chiplet 多物理场仿真以及先进封装,这样就能够有效填补华大九天在这些细分领域的技术缺口,进而形成全流程覆盖能力。

再具体到另一则并购方面,概伦电子的 EDA 工具,像器件建模、电仿真等,与锐成芯微的物理 IP,例如模拟、嵌入式存储、无线射频通信 IP 相结合。全球头部 EDA 厂商如 Synopsys、Cadence 都通过“EDA 工具+IP 核”模式来增强竞争力,这可以作为借鉴。因此,此次收购有希望复制这样的路径,从而提升客户粘性以及产品的附加值。IPnest 公布的专利榜单排名表明,锐成芯微在中国大陆的半导体 IP 供应商中位居第二。在模拟及数模混合 IP、无线射频通信 IP 这些细分领域,它在全球处于第三的位置,市场占有率分别为 6.6%和 4.5%。它覆盖了 30 余家晶圆厂,其中包括台积电、中芯国际等,还有数百家设计客户。它为概伦电子打开了新的市场,并且与现有的 EDA 业务形成了互补。

除了上述那些因素之外,要跨越“轻易不下牌桌”这样的心结,或许这才是促使并购能够达成的最为关键的地方。

我们需要注意到,这两则收购属于典型的上市公司收购非上市公司的操作。其中,被收购标的有的是觉得上市确实困难,例如芯和半导体之前准备进入上市辅导;有的是多次提交 IPO 申请但屡次受挫且屡次撤回,之后其估值降低,从而使下一步的被并购成为可能。

芯和半导体是典型的无强势大股东的企业,推测投资方应存在明显的退出压力;锐成芯微看似其 IP 导入业务流程已打通,大客户验证体系也较为成熟,但在上市无望后,它依赖政府补贴(2021 年占利润 28%)以及特许权使用费占比过低(仅 0.77%)等风险会随着时间推移逐步放大,与概伦电子整合后,能够实现客户量产加速,从而兑现 IP 授权的长期收益。

铁血+挨骂,并购者们是否准备好?

回到本文开头,为什么说并购常常需要接受人性的考验呢?一方面要有下场退出的觉悟,另一方面要有大格局,除此之外,还有许多在心理上难以言说的隐情。

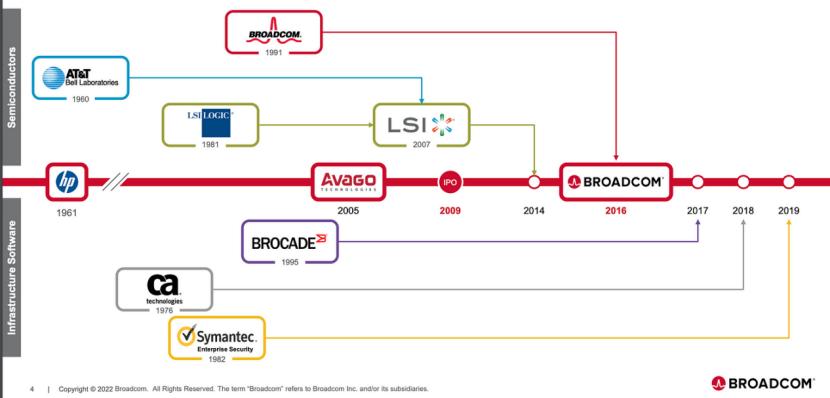

业界时常会谈及海外同行并购协同效应的成功表现,也会对头部企业的“并购专家”们予以夸赞。例如,除了在 EDA 行业之外,最为典型的当属博通和英伟达。他们在近些年的每一次并购中,都能够确保自身的基本盘得以扩大,从而形成 1+1 大于 2 的效应。

其实我们能够发现,每一次大型并购的背后,都有一个人在发挥关键作用。这个人会力排众议,顶住各种压力,坚决且彻底地完成交易。像博通总裁陈福阳,英伟达 CEO 黄仁勋就都是这样的人。

并购之王——博通的并购之路

因为芯片业务具有长周期性,一次并购会引发一系列连带反应。例如,在整合完成后的短期内,财务曲线走低,该如何向股东交代?双方的客户群原本可能存在重合,那么应该怎样进行管理?双方的高管以及老员工的去留该如何安排?产品的价格体系又该如何重建?

买方的主导者或许会遭遇来自多方面的指责声。并购之后在短期内,可能会因为毛利降低、净利缩水,从而招致大股东的责骂;并购之后由于进行了铁血大裁员(裁掉了部分销售、AE 工程师、行政、财务等人员),会被员工责骂;并购之后因为对产品线进行了重组优化,极有可能导致价格上涨,进而被客户责骂……

资深创始人在本文开头强调:一个领导者如果铁腕无私且不讲情面,能够顶住各方的骂声,找准市场方向,那么这桩交易就成功了 90%。这也是我们国内半导体行业目前普遍欠缺的。

总之,半导体行业的技术迭代速度很快。股东、管理层以及员工等各方的诉求都不相同。并购决策通常需要在技术前景、市场趋势和财务风险之间迅速进行权衡。并购往往是一场涉及多个维度的博弈。它的复杂性和高风险性对参与者的心态、心理甚至人性都提出了严峻的考验。华大九天与芯和,概伦电子与锐成芯微,将会携手完成这场人性的大考。

来源|心智观察所

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/275424.html