家居五金老板冲刺资本市场,出现了两种结果。

近日,深交所的 IPO 项目动态有所显示。悍高集团的审核状态被更新为“上市委会议通过”。而好博窗控的审核状态显示为“中止”。

这两家企业都位于广东。它们主要的业务是家居五金的制造以及销售。在 2023 年的上半年,它们都提交了上市申请。最终呈现出一种是喜的结局,一种是忧的结局。

2024 年,从上市申请文件可知,悍高集团的营收为 28.57 亿元,且同比增长了 28.6%。好博窗控的收入规模不及悍高集团的一半,2024 年上半年其收入为 4.44 亿元,同比下滑 2.46%。而两者的毛利率大致相同。

资本市场需要讲故事。悍高集团的业绩呈现出成长性,很大程度上是因为它以云商模式开拓了新的渠道。然而,其业绩增长与行业趋势相悖,因此遭到了质疑。好博窗控仍然依赖特许经销商的方式,主要通过线下人工来推广产品,这导致了其收入增长的动力不足或不稳定。

但两者的模式差异不是很大。进一步去查看两家公司的上市申请文件,实际上能够发现存在诸多共性问题,例如企业的控股呈现高度家族化的特点,经销商网络较为脆弱,品质管控的能力比较差,在研发创新以及技术积累方面存在不足等问题。

说到底,五金老板逃不出“小作坊”思维。

01 兄妹店与夫妻店

悍高集团是一家“兄妹店”。好博窗控是一家“夫妻店”。这是五金制造公司典型的起家“模版”。

五金店概念图 | 源媒汇制

2004 年 9 月,在“家电之都”佛山顺德的工业设计和电器制造领域。欧锦锋仅用了 2 年半的时间进行“练习”。之后,他拉着妹妹欧锦丽,在顺德杏坛租下一间 1500㎡的厂房。接着,他创立了悍高集团的前身佛山顺德凯高五金,开始从事五金加工和出口业务。

悍高集团仅用 2 年时间,厂房面积就扩大了 10 倍。2007 年,悍高集团开始将目光投向国内市场。它逐渐从代工业务转型为厨房功能五金产品业务,之后又一步步将业务延伸到全屋五金。

2021 年,悍高集团的星际总部生产基地顺利完成封顶这一动作。同时,还联合了悍高六角大楼。二者共同组成了一个面积达 40 万㎡的数字化生产基地群。其目标是向“世界级家居五金航母”发起冲刺。

与欧锦锋兄妹不同,好博窗控创始人李增榜是一个“斜杠青年”。

起初,李增榜在外贸、房地产、五金等行业持续进行着“摸排滚打”的工作。2003 年,他与妻子孙朝霞在深圳创立了好博窗控的前身维哈根实业,为国外的门窗五金品牌进行代工。

好博窗控得以创立和起家,与李增榜在德国门窗品牌格屋任职有着紧密的联系。1997 年,格屋开始进军中国市场。他从济南的一家小型开发商离职,然后跳槽到格屋深圳办事处,在那里担任南方区区域经理以及全国区域大客户经理这一职务。

2007 年时,李增榜的副业变成了主业。他把好博窗控转变为自有品牌,创立了“HOPO”品牌。并且在济南、深圳等地生产推拉门窗、平开门窗的五金组件。在德国门窗老牌企业 HOPPE 进入中国市场之前,好博窗控抢先完成了卡位。

2013 年德国好博进入国内市场后,李增榜夫妻采用了“轻模式+代工模式”。他们把门窗五金配件通过 OEM 方式交给供应商去生产制造,而好博窗控则负责整套门窗控制装置产品的组装以及品控工作。

好博窗控的“贴牌模式”比小米还早几年。

当走到增长瓶颈的时候,悍高集团采取了以下做法:自主开发云商销售平台,并且在 2019 年将其对外进行推广,推广的重点是公司未授权或者市场渗透率较低的经销区域。然而,这种做法更像是对坚朗五金 2019 年初推出的线上采购服务平台“坚朗云采”的“复制”。

好博窗控依靠经销商模式,在家居五金市场稳步上升期把规模做了起来。

02 从“小作坊”走向“大作坊”

翻阅好博窗控的上市申请文件,更多的是见证,这家五金制造企业从“小作坊”走向了“大作坊”。

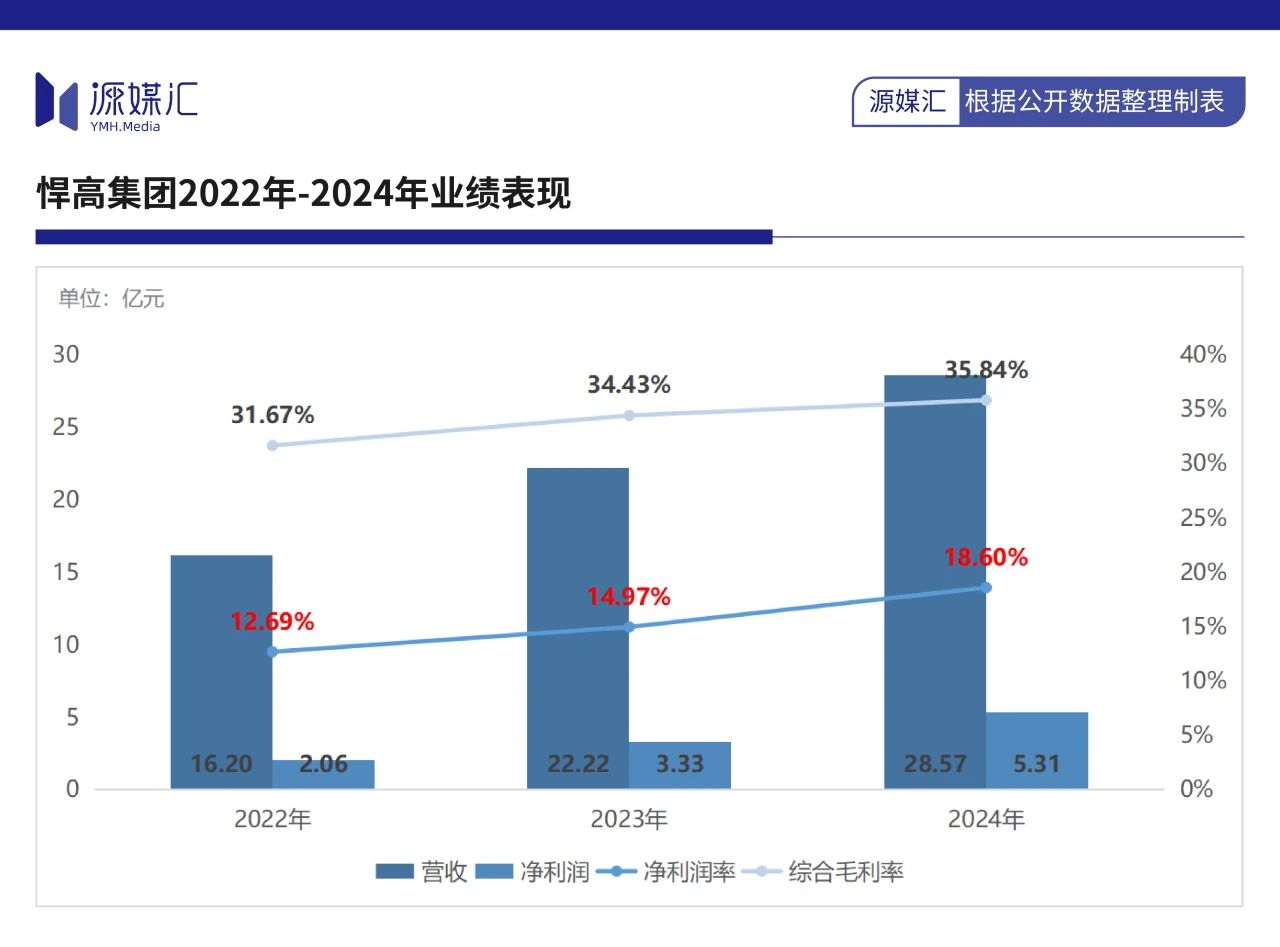

2022 年,悍高集团实现营收 16.2 亿元,净利润为 2.06 亿元。2023 年,悍高集团实现营收 22.2 亿元,净利润为 3.33 亿元。2024 年,悍高集团实现营收 28.6 亿元,净利润为 5.31 亿元。

其中,收纳五金在 2024 年的总销量与去年相比增长了 6.8%。基础五金的销量大幅增长了 70.2%。并且收纳五金和基础五金的产销率都超过了 100%。

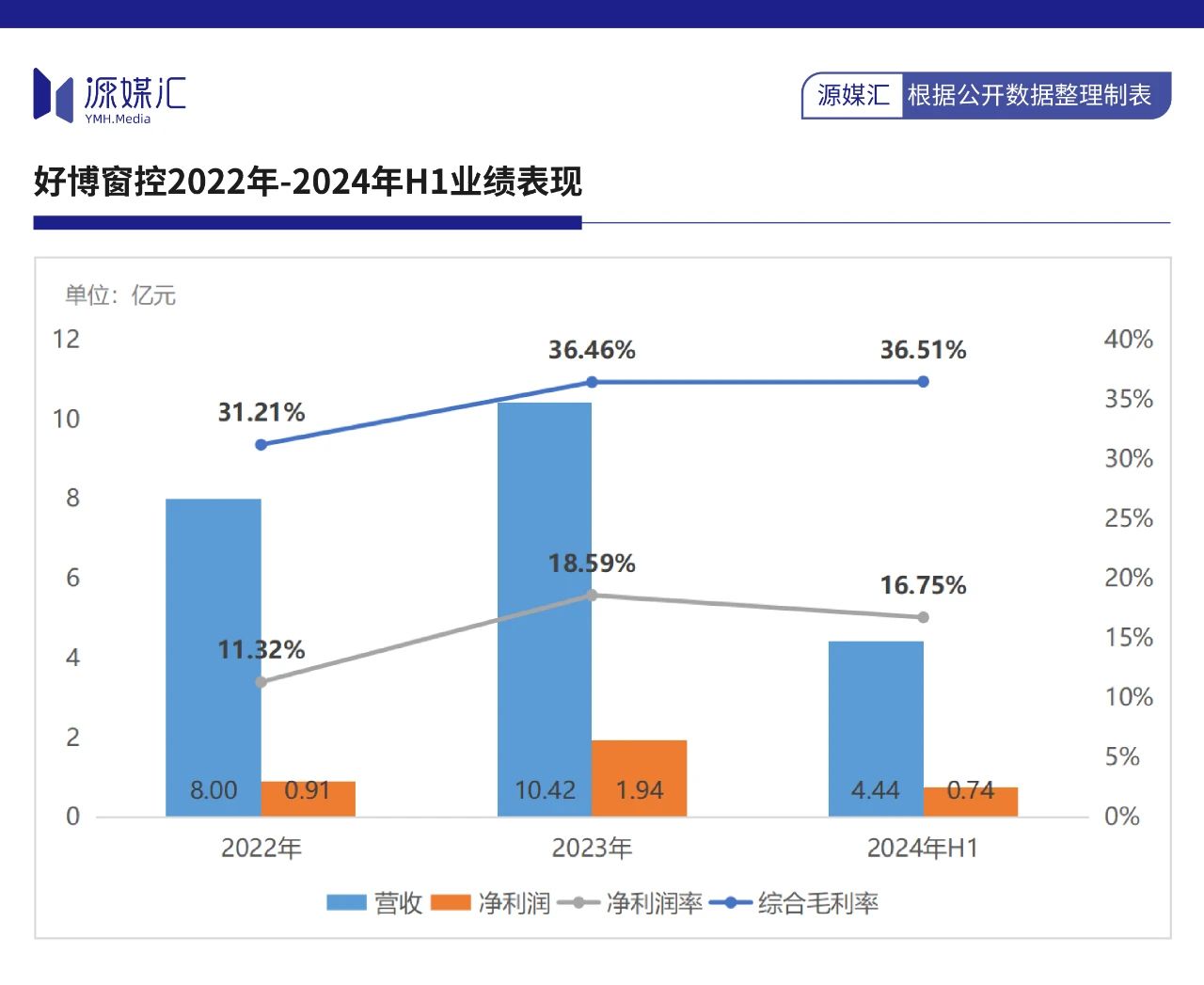

2022 年,好博窗控实现营收 8 亿元,净利润为 0.91 亿元。2023 年,好博窗控实现营收 10.42 亿元,净利润为 1.94 亿元。2024 年上半年,好博窗控实现营收 4.44 亿元,净利润为 0.74 亿元。并且在 2024 年上半年,窗纱一体控制装置五金组件的产量和销量呈现上升趋势。

有意思的是,两者的毛利率呈现上升趋势,两者的净利润率也呈现上升趋势,并且都呈现出一定的规律性。这与行业趋势处于震荡下行的情况形成了鲜明的对比。

坚朗五金作为国内五金制造的头部公司,2024 年业绩出现大幅下滑。其营收同比下降 14.9%,达到 66.4 亿元。净利润为 1.2 亿元,同比暴跌 65.4%。净利润率从 4.49%下跌至 1.83%。

顶固集创是另一家家居五金上市公司,它正面临着巨额亏损。在 2024 年的业绩预告里,其归母净利润的亏损区间是 1.3 亿元到 1.8 亿元,而上年同期是盈利 0.2 亿元。

上述两家公司业绩下滑的原因基本一致:受建筑业深度调整影响。

对此,坚朗五金称当下市场竞争在加剧,并且客户端的售价也会进行相应调整。顶固集创表示,由于受到行业增长放缓、市场竞争进一步加剧以及订单量下降等因素的影响,公司的整体营业收入出现了下滑的情况,综合毛利相较于上年同期有所下降。

显然,悍高集团、好博窗控的业绩增长,与行业趋势相背离。

五金制造属于“订单驱动型”生产模式。这种模式意味着有需求才会有订单,有了订单才会有后续的生产。因此,行业内的公司通常更注重短期交付,而不是长期的技术积累。它们是以低成本、快周转的模式来运作的。

这使得行业整体呈现出产品具有多种类的特点,并且偏定制化,同时客户和订单也较为分散。五金制造研发投入少以及产品质量频频出现问题等情况,上述这些便是其根本原因。

悍高集团规模做大了,从原本类似“小作坊”的状态转变为了“大作坊”的状态。好博窗控规模做大了,同样从“小作坊”走向了“大作坊”。

03 逃不出“小作坊”思维

这是很多家居及家居五金公司的共性问题。

也就是,股权呈现高度集中的态势,并且核心岗位由家族成员来担任。业绩的增长表现为经销商数量的扩大。同时,研发投入存在严重不足的情况,品控管理能力也较为薄弱。

目前,欧锦锋持有悍高集团股份,欧锦丽也持有悍高集团股份,他们兄妹两人持有悍高集团股份的比例为 89.76%。同时,李增榜持有好博窗控股份,孙朝霞也持有好博窗控股份,他们夫妻两人持有好博窗控股份的比例高达 94.58%。这两者都属于高度集中控股的情况。

股权高度集中,这意味着公司不具备投资价值。公司缺乏公开性和公正性,存在操纵股价的可能性。同时,这也代表着经营虽然稳定,但持续存在很大的不确定性。

在公司核心岗位范畴内,悍高集团这边,欧锦锋配偶的亲属林居右在公司云商部担任供应链总监一职,欧锦丽配偶苏健源担任采购副总监;好博窗控这边,李增榜的亲属刘治国担任公司董事兼副总经理,孙朝霞的亲属孙衍亮担任采购策略经理。

“近亲繁殖”,恰恰是家居及家居五金企业壮大的重要途径。

五金制造属于低门槛、可替代性高的行业。近亲具有较高的忠诚度。基于此,铺设经销商网络,这样的方式具有隐秘性且能被控制。

五金制造流水线概念图 | 源媒汇制

过去三年,悍高集团的经销商有增加的情况,也有退出的情况。总体数量从 296 家增加到了 359 家。带来的收入分别是 7.96 亿元、12.72 亿元和 16.1 亿元。退出的数量分别为 49 家、52 家、71 家。在 2024 年,退出率达到了 36.54%。

悍高集团的电商模式和云商模式成为了重要的收入来源,其占比约为 20%。其中,云商模式的第一大客户是佛山悍德家居用品有限公司,该公司由林培超实际控制。林培超是欧锦锋配偶的妹妹林绿苗的配偶。

好博窗控的增长依赖特许经销商模式。最近三期财报中,其占主营业务收入的比例约为 57%。其中,最核心的经销商有北京博弘建材有限公司(下称“北京博弘”)以及上海博品建材有限公司(下称“上海博品”)。这两家经销商合计占比约为 30%。

好博窗控在对外宣称以及岗位招聘时,上述两家都声称自己隶属于好博窗控。其中,北京博弘的实控人是杨美萍,她此前以 HOPO 华北区域负责人的身份参加了公开活动,而上海博品是华东区域的上海分公司。

同时,悍高集团的应收账款周转率呈现上升趋势,从 2022 年的 14.18 增加到了 21.41。好博窗控的应收账款周转率也呈现上升趋势,从 2022 年的 14.82 增加到了 2024 年上半年的 16.5。

“自产自销”这种模式,或许是悍高集团、好博窗控能够穿越下行周期的关键所在。

以“近亲繁殖”模式可以开展规模扩大和收入增长,而在这种情况下,产品研发和品质把控就显得不那么重要了。

品质管控方面,好博窗控因商标侵权被德国好博起诉。

这类家族式“小作坊”冲刺资本市场,本身就令人难以理解。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/275575.html