昨日(4 月 1 日),聚美丽从中国证监会的官网那里得知,谷雨生物科技集团股份有限公司(以下称“谷雨生物”)开始了正式的 IPO 辅导工作。

图源:中国证监会

中国证监会公告显示,谷雨生物在 3 月 31 日进行了备案,准备开展首次公开发行股票(IPO)的工作。同时,它在 3 月 27 日已与中信建投证券签署了辅导协议。这表明谷雨生物正式启动了 A 股 IPO 的进程。

谷雨起步比珀莱雅、毛戈平、韩束等头部国货晚。不过,它凭借独家的美白成分光甘草定以及套盒打法,在今年 1 月到 2 月期间跻身到了抖音美妆的第三名。

近年美妆企业 IPO 出现退潮,众多品牌商/TP 商的上市进程被暂停,像自然堂、相宜本草、高浪控股等都在其中。然而另一方面,毛戈平公司从去年 12 月起在港股成功敲钟,今年市值曾飙升至国货美妆上市企业的首位,其同名品牌在今年 3.8 大促中成为抖音彩妆/香水/美妆工具的第一名。(详情)

在此情况下,今年有多个美妆相关企业开始进行 IPO 。其中有颖通再次向港交所递交上市申请,创健医疗在成功在新三板挂牌后又转战北交所等情况。那么,下一家上市的品牌商究竟会是谁,这成为了业内关注的重点。

谷雨开启IPO,曾获三轮投资

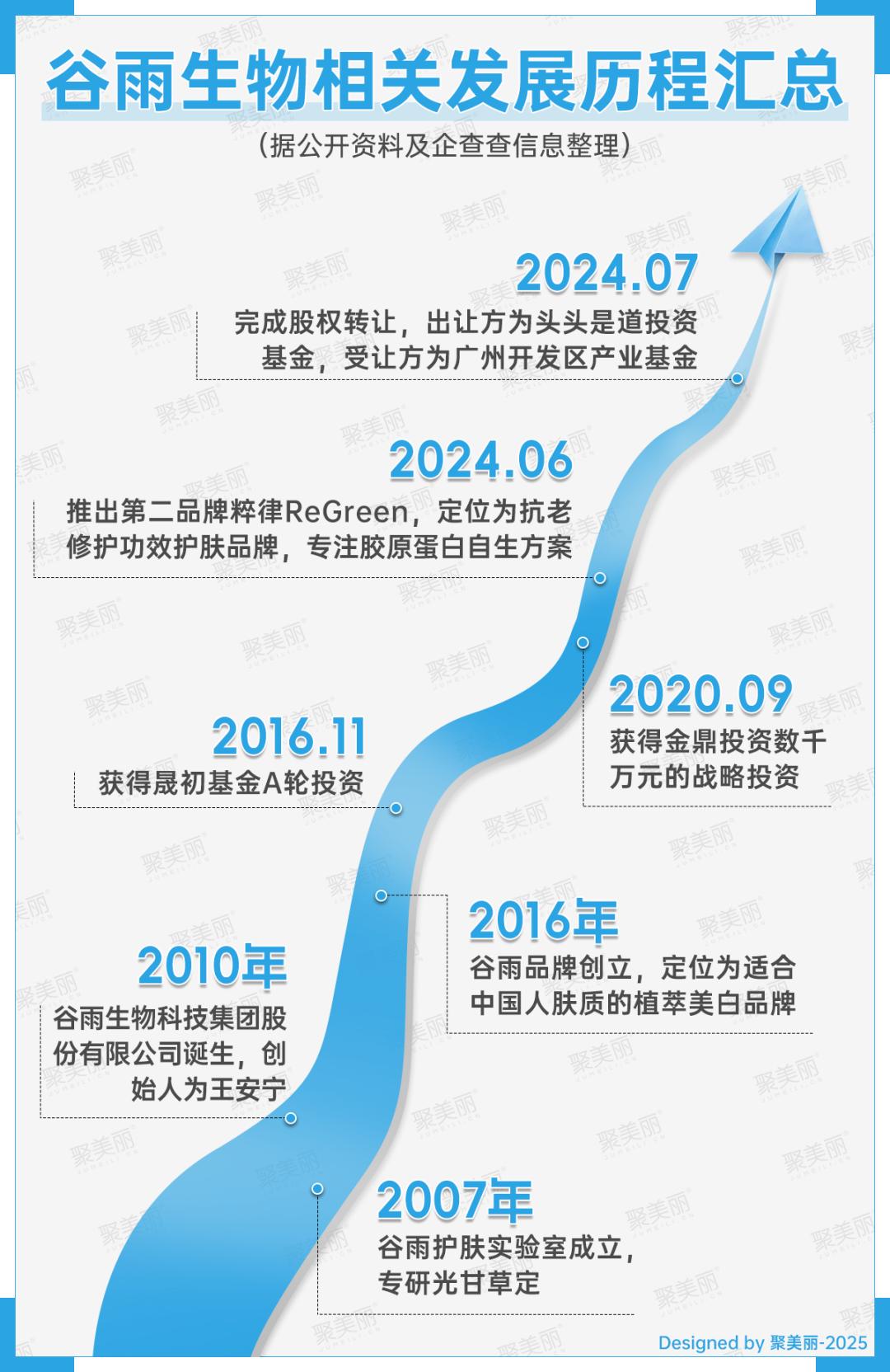

公开资料表明,谷雨生物在 2010 年创立。其创始人为王安宁。该公司旗下拥有植萃美白品牌谷雨,同时还有抗老修护功效的护肤品牌粹律 ReGreen。

聚美丽之前有报道,谷雨的创始人王安宁,其家族长辈有很多从事供应链工作,为国际大牌进行代工。因此,王安宁在家族的化妆品工厂当了多年配方师,对于精华、膏霜的每个品类,即便闭上眼睛也能默写出 50 个完整配方。之后,他开办了 MCN 公司和广告公司,将做化妆品品牌所应具备的能力板块都经历了一遍。

从企业发展历程方面来看,谷雨品牌在认知层面上属于“新锐品牌”。然而,在它正式创立之前,已经经过了多年的打磨以及筹备。

公开资料表明,在 2007 年的时候谷雨护肤实验室就已经成立了。它聚焦于珍稀植萃的提取以及功效方面的研究。

2010 年谷雨生物诞生。企查查显示,企业名最初是广州榀尚企业营销策划有限公司。2015 年 5 月,该企业更名为广州梵之容化妆品有限公司,之后正式进入化妆品行业。到 2024 年 11 月,又更改为广东谷雨生物科技集团股份有限公司(下文称“广东谷雨生物”)。

2016 年,筹备了多年的谷雨品牌正式开始面向市场。它以光甘草定作为独家成分,以此来打造市场的差异化。

谷雨近年宣称,它对光甘草定的研究,涵盖原料种植方面、提纯技术方面以及配方研发等方面,并且已经持续了大约 17 年。

从融资角度而言,企查查显示,谷雨生物获得了三轮投资。在谷雨品牌成立的 2016 年末,该企业获得了晟初基金的 A 轮投资。此外,还有金鼎投资和广州开发区产业基金这两大资方。

其实,谷雨 IPO 的消息早就有迹象了。从最新的工商信息来看,广东谷雨生物在今年 2 月 25 日完成了名称变更登记。它正式更名为谷雨生物,并且同步完成了股份制改造。现在的股东包括凯辉基金的关联企业以及修远资本的合伙人严明等。

今年 3 月中旬,消费品业内人士在姚兰 Yvonne 公众号披露了此事。他们称谷雨筹划在 A 股上市,辅导机构是中信建投。彼时,聚美丽向谷雨相关人员求证,对方表示相关信息应以公司正式披露和公告为准。同时,中信证券相关人员称该消息应该属实,但仍处在协商接触阶段。

渠道红利神捕手,年GMV达50亿

谷雨生物相较于上美、珀莱雅、自然堂等头部企业属于后起之秀。然而,近年来它凭借品牌的差异化,在市场上逐渐有了声名。部分媒体还称其为“渠道红利捕手”。之所以有这样的称号,是因为谷雨在几乎所有的社媒平台都吃到了最早的流量红利。除了小红书、快手、抖音这些主流平台,就连 B 站、知乎以及得物,他们家都属于第一批吃螃蟹的选手。

谷雨生物内部有消息透露,谷雨品牌的 GMV 是逐年上升的。可以知道,在成立后的第六年也就是 2021 年,谷雨品牌的 GMV 达到了 9 亿元。而到了下一年,也就是 2022 年,GMV 更是翻倍增长,达到了 22 亿元。

2023 年谷雨合伙人李安章在公开演讲里,透露了品牌在这一年的 GMV 预计能达到 35 亿元,并且同比增长将近 60%。

谷雨生物向聚美丽透露,2024 年谷雨品牌的 GMV 达到了 50 亿元。这意味着从 GMV 的角度来看,谷雨品牌已属于新锐头部品牌。

在销售额快速增长的背后,谷雨生物展现出“黑马”般的实力。其主要体现在以下几个方面:线上渠道呈现爆发态势;拥有核心成分光甘草定,从而形成差异化定位;具备大单品矩阵等优势。

1、多渠道泛投,抖快TOP3

从销售渠道方面来看,谷雨在刚开始诞生的时候就把主要精力放在了电商上,并且广泛地投入到多个平台,从而实现了快速地提升销量。

谷雨生物的创始人王安宁尤其在线上渠道的红利期大胆进行尝试,并且多次踩中了风口。例如,他在 2013 年成立了电商运营公司本新文化(需注意,该公司在 2024 年 4 月已注销)。

2016 年 7 月,谷雨对淘宝刚上线的直播板块进行了大胆尝试。在半年的时间里,实现了起盘。

2017 年,公开数据表明,谷雨的直播渠道营收占比达到了 70%到 80%。

谷雨在渗透货架电商的同时,还积极进行布局。它布局了小红书、抖音和快手等新兴电商渠道,通过内容营销加上直播带货的方式,形成了从“种草”到“成交”的闭环。

在过去数年间,尤其是在社交电商冲击货架电商的市场变革过程中,谷雨没有像其他承受着巨大压力的淘系美妆品牌以及 TP 商那样,遭遇转型的痛苦。相反,它凭借在多平台的广泛投放流量,再次实现了飞升。

飞瓜数据表明,2021 年 1 月谷雨的月销售额达到了数百万。2021 年下半年,其月销售额飙升至每月数千万。到 2023 年 8 月,其月销售额基本稳定在数亿。

2023 年至今,从排名方面来看,谷雨在抖音美妆的月度排名较为稳定,处于前 20 名。尤其在今年 1 月和 2 月,它进入了 TOP3 的行列。

据飞瓜数据官方榜单显示,谷雨在 2024 年处于抖音美妆的第八名位置。其在平台上的年销售额达到了 15 到 20 亿元。其中,约 1/3 的销量分别来自达人直播、自有直播以及商品卡。这里的商品卡指的是展现商品信息的卡片,并非直播间或短视频的成交形式。

从美容护肤榜单方面来看,谷雨处于第八名的位置,并且它是紧随在韩束和珀莱雅之后的。

谷雨在快手的排名很靠前。除了抖音之外,快手方面的数据显示,在今年 3.8 大促(3.1 - 3.10)期间,谷雨位列快手美容护肤第 2 名,是国货中的第 1 名。

谷雨在抖快方面发展迅速,然而,这并不意味着它在天猫平台上就没有了动静或没有发挥作用。

从天猫的情况来看,谷雨的官方旗舰店累计的粉丝数量达到了 747 万。并且,第三代光感水以及第三代美白奶罐面霜等产品都已经售出了数十万。

由此可见,谷雨能够迅速成为新锐品牌中的优秀者。这背后与它擅长在多种渠道进行大规模销售有关,同时也与它恰好踩中了市场的风口相关。

2、大单品+套盒的自营模式

从产品方面来看,谷雨拥有以光甘草定为核心的独家成分,如今已构建起“大单品+套盒”的矩阵。在带货模式上,主要是以品牌自营为主,没有过度地依赖头部主播。

以抖音作为例子,谷雨在 2024 年的销售渠道中,超过 85%是来自直播的。在带货的方式方面,将近 50%的销售额是由品牌自营带来的,而其余的 40%多则是源自达人的推广。

谷雨在达人推广方面,近 90%的达人销售额是由腰部达人和潜力达人贡献的。其中,最集中的两大头部主播,即陈三废姐弟和麦小登,他们所占的比例均不到 10%。

在产品方面,谷雨最畅销的产品都是由大单品组成的套盒。其中,最热门的谷雨套盒是第三代雪肌水乳套装,其售价为 299 元,以单品加次抛的形式组合在一起。在官旗上,这款套盒已售出 125.8 万件,位列护肤套装好价金榜的第一名。其次是水感水乳套装,售价为 399 元,主打美白功效。上述两款谷雨套组,90%以上的销售额都来自自营。

谷雨形成了以美白为核心的大单品矩阵,像雪肌水、奶罐面霜等。同时,谷雨也向抗衰领域延伸,例如“山参面霜”。并且,谷雨还向敏感肌修护领域延伸,像“安肌精华”。

从目前情况来看,谷雨在近年实现了快速的发展与崛起。这与它进行了多渠道的布局以及构建了大单品矩阵有着密切的关系。在这些方面中,值得我们加以关注的是,谷雨是为数不多的能够在电商模式发生变革的时候迅速适应的新锐品牌。

爆款背后,谷雨仍需补齐短板

如今谷雨在抖音与快手上的实力不可小觑。然而,与韩束、珀莱雅等相比,它还有诸多遗留问题。其中,长期主义是一个很大的挑战。

1、单品牌营收的高风险

如今在头部国货上市美妆企业里,上美、巨子、福瑞达以及珀莱雅等都通过搭建多品牌矩阵来实现周期性穿越。珀莱雅公司拥有数十亿规模的珀莱雅品牌,还有超过 10 亿的彩棠;上美除了韩束的营收突破 50 亿之外,它的 New Page 一页、红色小象和一叶子这三大品牌都是数亿规模。

谷雨生物的主要营收来源相比之下是主品牌谷雨。这显示出它单品牌营收存在着高风险。

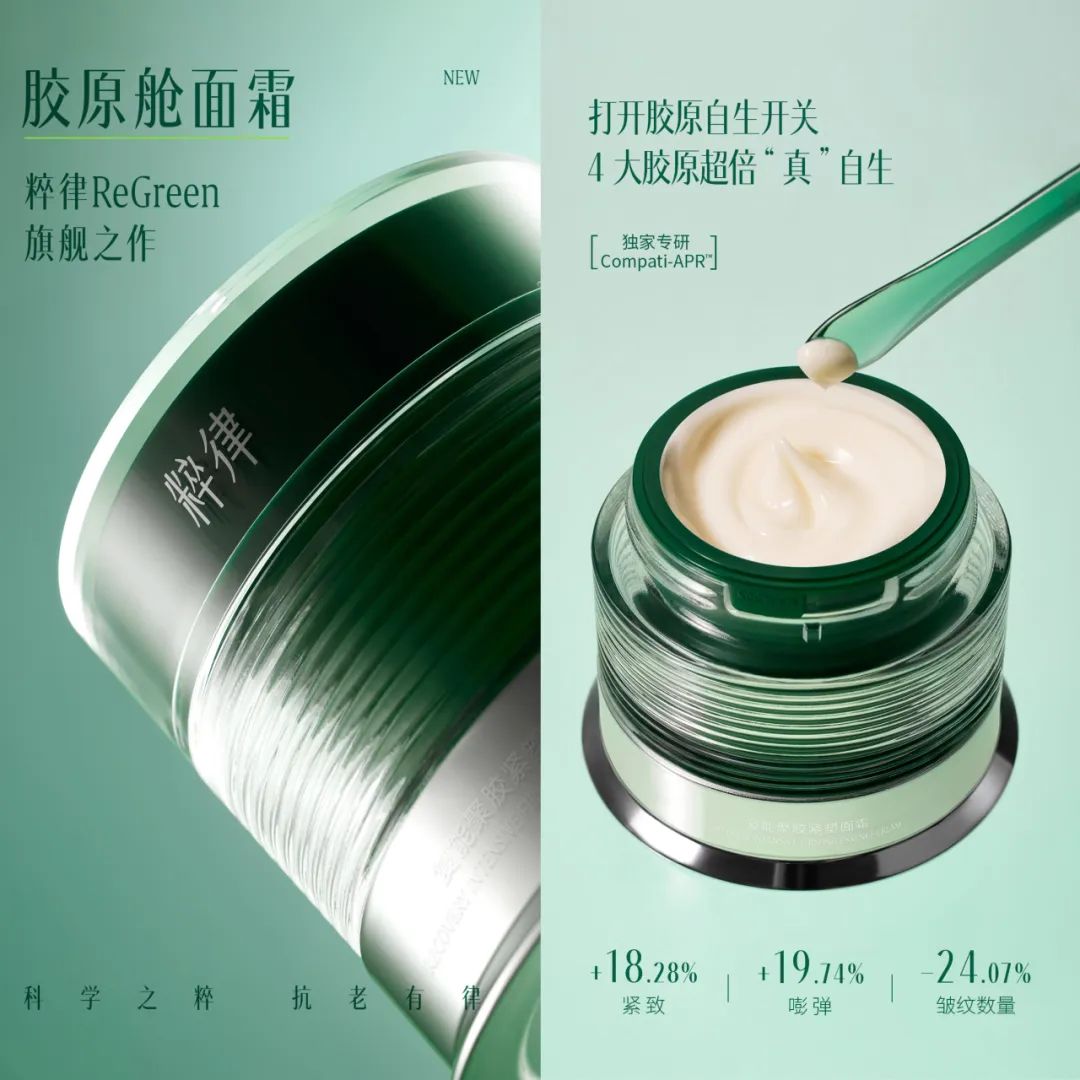

去年 6 月,谷雨新推出了抗老修护功效的护肤品牌粹律 ReGreen。从目前的情况来看,它的营收还有很大的增长空间。

图源:粹律ReGreen微信公众号

目前来看,粹律 ReGreen 的定位和定价与主品牌谷雨有所不同。粹律 ReGreen 的价格处于 180 元到 1160 元这个区间,而谷雨的定价则在 79 元到 990 元之间。

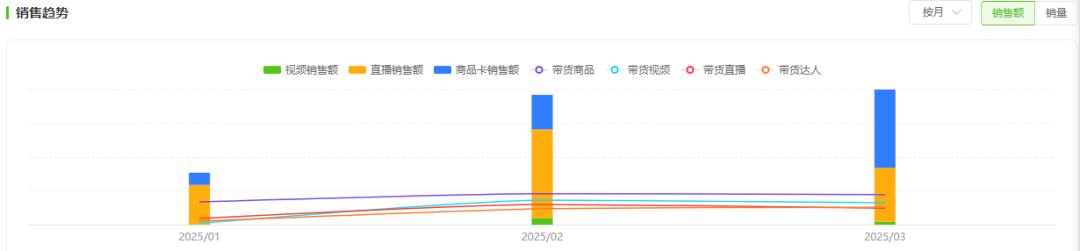

但是,粹律 ReGreen 主要是以渠道投放模式来进行作战。飞瓜数据表明,粹律 ReGreen 在 2024 年 10 月开始尝试在抖音进行操作,第一个月的销售额不足 1 万,接下来的两个月(11 月至 12 月)销售额不到 10 万。

今年开始之后,粹律 ReGreen 在抖音的月度销售额达到了百万级别。(注:时间截止到 3 月底)

图源:飞瓜数据

从销售渠道方面来看,粹律 ReGreen 将近 60%的销售额是由直播带来的。在带货方式上,主要依靠商品卡,其销售额占近 40%;其次,对品牌自营的依赖程度也较高,品牌自营的销售额占比不到 38%。

粹律 ReGreen 在达人推广方面,与伊能静有深度捆绑,且与可以叫我 nina 也有深度捆绑,它们在达人销售额中均占比超 10%。

2、高端化困局,400-500元是极限?

国货美妆在通过技术、成分以及文化自信实现突围的过程中,高端化目前是不少品牌面临的痛点之一。

其中,国货品牌的一位创始人曾向聚美丽表达说,国产美妆和国际大牌的一个重要分水岭处于 500 元左右的价格带。在这个价格带中,国货主要占据 500 元以下的市场份额,然而 500 元以上的市场还是以外资品牌为主导。

从实际情况去看,国货美妆在一定程度上都面临着高端化停滞的状况,谷雨也属于这种情况,没有例外。

去年 6 月,谷雨推出了价格近千元的新品精华水,这引发了争议,并且该产品还冲上了微博热搜。在这当中,有一部分网友提出了质疑,他们认为谷雨一直是以平价国货的形象在占领用户的心智,而如今标价要冲刺到千元,是不是有些太过着急了呢?同时他们也觉得其底盘还没有稳固。(详见)

图源:微博

3、研发功课待补,欠缺线下基因

国货美妆崛起背后,一个绕不开的话题是电商红利。真正跑到前列的头部国货在这期间,既完成了线上向线下的布局,也完成了自建研发体系的迁移。

巨子生物和华熙生物每年的研发投入都已经超过了一亿。并且,可复美、可丽金、薇诺娜、毛戈平等品牌在线下设有专柜,或者深入到了 OTC 渠道;韩束、珀莱雅等经典国货自身具备线下渠道的原始基因。与之相反,谷雨目前主要的跑量渠道是以抖快为主。

拆解谷雨的成功路径可以看出,在功效护肤的风口之下,它凭借光甘草定以及传统文化的故事实现了破圈。同时,我们必须清醒地认识到,谷雨的崛起与新监管法规的落地以及竞品没能及时获得美白特证的独特窗口期有着密切的联系。

但现阶段越来越多品牌在致力于美白成分的自主研发,同时随着美白市场的不断扩容,在国内外美妆品牌中,珀莱雅和欧诗漫等都拥有独家的美白成分。总部位于广州的环亚集团旗下的肌肤未来与明星原料 377 深度绑定。而妮维雅、OLAY 等国际美白领域的头部品牌也在不断通过自主研发成分,突破靶点,以实现更有效的通路。

回看谷雨的发展情况,在渠道及功效护肤的红利加持之下,它实现了快速崛起。然而,与其他新锐品牌一样,在马太效应日益明显的当下,积累长期主义的“原始资本”,也就是研发壁垒和多渠道发展,是它能够穿越周期的关键所在。

如今谷雨启动 IPO ,这是迈向长期主义的重要一步。聚美丽期待有越来越多的国货品牌能够成功上市。

本文来自微信公众号,作者:飘飘,36氪经授权发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/275262.html