车企面对高阶智驾立竿见影的促单效果,纷纷积极行动;智驾供应商则如同久旱之后迎来甘霖。智驾元年已经喊了四五年,如今终于看到了有希望的一年,而这无疑也是充满风险的一年。

智驾产业的历史并不长。特斯拉取代了谷歌成为智驾领域的主导者,英伟达替代了 Mobileye 并成为了智驾芯片的王者,这些情况都共同表明了一个事实:

每一次潮水方向的改变,都会带来一次产业权力的变化与更迭。

01 主战场在转移

一款面向大众的产品或服务,其销量通常会呈现出一种分布情况,即入门级的销量大于中端的销量,中端的销量又大于高端的销量。例如显卡这一产品,在 2500 价位的 4060 是绝对的主流,而 4000 起价的 4070 销量要比 4060 少一个数量级,至于上万的 4090 则是极少数富哥才会购买的专属产品。

但汽车智驾芯片却打破了这个经典的统计学分布。

去年,AI 算力在 10T 以下的低算力智驾芯片出货量达到了 1000 万片以上。高端智驾芯片 OrinX 与昇腾 610 两者的合计销量为 260 万片。而 AI 算力处于 50 - 200T 范围的中算力芯片,像 J5、EyeQ5H、Orin - N、TDA4VH 等,其出货量仅有 50 万左右,在市场上的占比还不足 4%。

按理而言,中端产品通常市场规模比较大,毛利也较为适中,是企业都很渴望得到的区域。那为何在智驾芯片这里,却呈现出中部塌陷的这种情况呢?答案就是智驾芯片厂商有意愿,但车企们却没有关注,这几年它们的注意力不在这个方面。

过去两年,车企对智驾芯片的主要诉求落在了市场的两极:

一头是传统油车和自主品牌的中低端新能源车,这些车利用低价(大约小几十美金)的入门级芯片来支撑车辆的主动安全功能,比如碰撞预警、AEB 紧急制动等,以此防止安全评级过低;与此同时,入门级智驾芯片还附带一些基础性的辅助驾驶功能,像自适应巡航、车道保持等,这样能避免产品陷入智能化不行的政治不正确情况,从而影响销量。

新势力那一头,为实现产品的高端化与差异化,纷纷在城市导航辅助驾驶(也就是城市 NoA)领域展开竞争,把这看作一场不能输的战斗。因为城市场景多变且计算复杂度高,所以大算力高端芯片是最佳选择。即便去年 Orin X 的价格将近四百美金一枚,它仍取得了超过 200 万片的销量,昇腾 610 也随着华为智驾的“遥遥领先”而批量出货。

在行业普遍采用杠铃式策略对待智驾的背景当中,中端智驾芯片的定位显得有些尴尬。

其价格降至 100 - 200 美金,相比高端芯片,性能往往会砍半。在有限的算力与带宽情况下,运行城市 NoA 算法会有些吃力。通常它被用来实现高速导航辅助驾驶。对于车企而言,这意味着中端芯片的成本是入门芯片的数倍,而在表面上,只是多了一个高速 NoA 功能,这个功能的溢价能力和广告效应都不明显。

所以,车企的智驾研发部门、产品部门以及采购部门,对“总和性价比”不高的中算力智驾芯片都没什么兴趣。在产品策略方面,搭载中端芯片的车型常常会被用来衬托“智驾满血版”车型的价值。

不过,席卷而至的全民智驾浪潮,正在改变战场的中心。

比亚迪向地平线发出了百万片中算力智驾芯片的订单。

全民智驾是比亚迪进行的补智能化短板的行动,同时也是一场配置方面的竞赛。比亚迪把智驾的标配基准线从基础辅助驾驶提升到高速 NoA,以此试图将那些智驾供应储备不足且成本控制力差的竞争对手从竞争中淘汰出去。

这激起了连锁反应,这是毫不意外的。比亚迪之后,长安、奇瑞、吉利等自主品牌纷纷跟进,公开了各自的智驾平权规划,这些规划的具体内容基本上是比亚迪全民智驾的换皮。这几年一直处于劣势的合资品牌也回过神来,决定在新的主力产品上配置高阶智驾功能。

20 万以下的车型在国内汽车销量中占比接近 70%。由于全民都在进行智驾的军备竞赛,中端智驾芯片的预期市场规模,从去年的数十万辆急剧上涨到了今年的数百万辆。车企们为了智驾平权而展开的厮杀战斗意志越强烈,背后的芯片军火商就越感到兴奋。

因为Chaos is a ladder。

02 战国群雄

一众智驾芯片厂商摩拳擦掌,一方面是中端市场爆单在即,另一方面还有一个变化,那就是智驾中端芯片与高端芯片的竞争逻辑不一样。

英伟达在高端智驾芯片方面有所收获,很多因素并非与芯片本身相关。对于 OrinX 而言,是英伟达 CUDA 以及云端训练卡采用清一色 A100/H100 所带来的生态加成;对于昇腾 610 来说,车 BU 在智驾算法上的充分投入以及华为的品牌力量,显然对其起到了保护和辅助的作用。

中端芯片主要供应 20 万以下车型市场,车企注重芯片的性价比,性价比向来不是英伟达和华为所关注和擅长的。这表明在中端智驾芯片的赛道上,众多芯片厂商处于相近的起跑位置。

但智驾芯片向来不是低门槛的竞赛。从企业的背景以及与车企的合作情况来看,中端智驾芯片已经形成了实际上的多强局面:

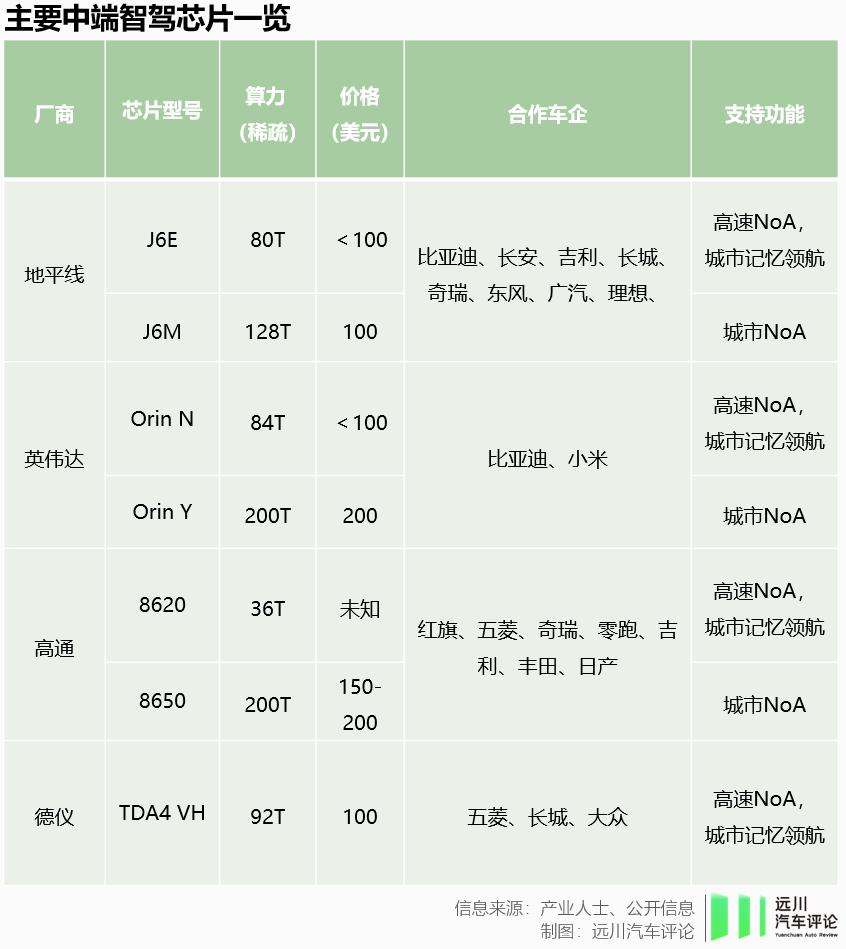

老牌劲旅英伟达提供 Orin - N 和 Orin - Y;跨界巨头高通奉上 8620 和 8650;国产代表地平线有 J6E 和 M 的组合;德仪则想用一枚 TDA4VH 默默获取财富。

它们各自赢取车企订单的方式相当具有代表性。

英伟达面对下游时,会避开 Orin - N/Y 价格偏高以及计算架构略显老旧的问题。它基于过去大多量产高阶智驾算法都使用 OrinX 这一实际情况,借助 CUDA 生态的成熟、算子库的丰富以及算法同平台移植的便利,将开发生态的粘性发挥到了极致。

Orin-N 目前的主要客户有比亚迪和小米。这两家企业对自研高阶智驾非常热切,并且在它们的高配车型上都采用了 Orin X。

小米SU7标准版使用一枚Orin N

地平线擅长软硬结合,今年避免与下游合作伙伴争抢算法订单,把算法团队的重心放在城市 NoA 算法 Super Drive 上,为旗舰芯片 J6P 提供保障。对于 J6E/M 的推广,地平线通过投资、合资、合作等方式广结善缘,使半个智驾圈都成为了自己的兄弟。

合作伙伴对车企形成了包围态势,地平线的 J6E/M 具有性价比不错的特点,还有独特的供应链安全价值,所以自主车企普遍选择了它。

高通知晓以 DSP 为主来承担 AI 计算的 8620/8650 并非主流,其计算调度的难度较大。所以高通重点对算力利用效率更高且有单芯片高阶智驾量产经验的智驾供应商进行支持,这些供应商包括 Momenta、卓驭、元戎启行。高通与这些供应商一同组团,为奇瑞、红旗、吉利、五菱、丰田、日产等车企提供服务。

本代智驾芯片与移动 SoC 骁龙 8Gen3 共平台,所以高通实际上已通过去年安卓旗舰机的销售把开发费总体回收了。这使得高通有了降价去争夺智驾芯片市场的底气。高通汽车芯片的相关负责人曾私下表明态度,并不害怕价格战。

德仪 TDA4VH 开发起来也不友好。不过它的优点在于功能齐全且价格不贵。同时,它还有一个合作伙伴卓驭,卓驭在其芯片平台上已经开发多年,战绩也可查询,并且卓驭是脱胎于大疆的。借助卓驭的高阶智驾方案,德仪 TDA4VH 进入了五菱、大众、长城等车企的供应名单。

因此,全民智驾看似创造了后来者上位的机遇。然而,真实的情况是,那些证明过自身统战价值的熟面孔,会会同上下游,将势力范围大致圈定。

几乎没有小体量的芯片厂商再获得车企的高阶智驾订单。

在智驾产业发展了十年,到了高阶智驾走向普及的节点时,车企与算法供应商已经没有了耐心和资源,不会再陪伴智驾芯片厂商去打资格赛,而是通过实际行动,开启对已入围选手的淘汰赛。

03 王座的“诅咒”

在全民参与智驾的产业狂欢氛围里,有一个曾经非常知名的名字,它几乎被人们遗忘了,那就是 Mobileye。

Mobileye 曾经是智驾芯片领域的王者,在国内实际上遭遇了两场失败。其一,在入门级智驾芯片市场,爱芯元智、地平线等本土的卷王纷纷进场,这证明了 Mobileye 在性价比方面并不占优势;其二,在高价值市场,极氪在基于 EyeQ5H 开发城市 NoA 的过程中遭遇了诸多坎坷,这表明 Mobileye 对自研的支持并不足够。

全民智驾要打开中端市场之际,Mobileye 在自证价值方面屡战屡败,在车企们的芯片厂商合作名单中找不到它的身影。而此时,国内智驾相关方早已把智驾芯片王者的桂冠戴在了英伟达的头上。

在真·智驾元年很可能兑现的 2025 年,英伟达的王冠戴得并不安稳。甚至它戴王冠的意愿也值得怀疑。

今年 1 月,红旗天工 08 上市,全系标配城市 NoA。卓驭基于高通 8650 开发了它的智驾方案,总体硬件成本低于 7000 元。在红旗天工 08 之后,Momenta 和元戎启行基于 8650 的城市 NoA 方案也将量产上车。它们之前都是以 Orin X 为主力开发平台的智驾算法供应商。此外,轻舟智航打造的城市 NoA 方案是以地平线 J6M 为基础的。并且,该方案也获得了定点。

红旗天工08,智驾方案由卓驭基于高通8650打造

这是全民智驾中的一股重要干流:车企不仅希望标配高速 NoA,还渴望拥有便宜的城市 NoA 以获取用户订单,所以向供应链提出了严格的要求,即要用中端的价格在市场上提供高端的智驾体验。

计算架构较为新颖,在硬件方面对 Transfomer 类新算法有着较好的原生支持,同时价格又比较便宜,所以 8650 和 J6M 这两款被选中,用来与 Oirn X 相对比。

面对 8650 和 J6M 的越级对标,英伟达迅速采取行动。它施展刀法,砍出了一枚价格大幅下降且明面算力略有减少的 OrinY。然而,这并没有改变一个关键的事实,那就是 Orin 系列的计算架构安培,是英伟达五年前的产物。

英伟达今年二季度将量产上市的智驾芯片 Thor,它是基于最新的 Blackwell 架构打造的。Thor 起步就是旗舰级产品,算力最低的 Thor Z 也达到了 300T。这款芯片不仅价格不低,而且在英伟达体系内的发货优先级也不高。面对新对手的竞争,稍显老旧的 Orin 已经呈现出疲态。

然而,英伟达新产品选择将焦点放在智驾芯片的高端市场。今年,其汽车芯片业务注定要遭遇一些情况。这些情况不止一场,仿佛是一种“背叛”。

2025 年,蔚来去年购置了 80 万片 OrinX,为英伟达智驾芯片贡献了 3 亿美元营收,它是英伟达的第一大客户。今年,蔚来的改款换代新车型(不含乐道)将换装自研的神玑 9031。同样,小鹏是英伟达的长期合作伙伴,其自研的图灵智驾芯片也将在后续新车型量产装车。理想新车将使用 Thor,但理想的智驾芯片自研计划也在推进。

蔚来用以取代Orin X的神玑9031

在主要为英伟达贡献销量的新势力里,小米和极氪这两个品牌目前没有智驾芯片自研计划。

在全民智驾的大趋势之下,英伟达对于 Orin 和 Thor 的规划显得有些“傲慢”,这种态度正在使其汽车芯片业务陷入产业性价比诉求与车企自研这两方面的夹击之中。

英伟达 2024 年的财报或许能够解释这种傲慢。去年,英伟达全年的营收达到了 609 亿美元。其毛利率为 76.3%,净利润为 297.6 亿美元。在云端计算卡方面,毛利奇高,赚得盆满钵满,获得了 475 亿的营收。而汽车业务在英伟达的业务中占比最低,总共贡献了 11 亿美元的收入。

英伟达挣钱的速度如同印钞一般。英伟达在智驾芯片的细分市场中,既要回应便宜的诉求,又要回应好的诉求。然而,在这种情况下,英伟达同时做到既便宜又好就显得不太经济了。

这正是其他智驾芯片厂商的机会。

本文源自微信公众号“远川研究所”,作者是熊宇翔,36 氪获得授权后进行了发布。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处:http://www.mjgaz.cn/fenxiang/275273.html